「SFLコーポレーションの配当金はなぜ高いの?」

「株価が安いけど大丈夫なの?」

「どんな企業なの?リスクは何があるの?」

高配当銘柄として一目置かれるSFLコーポレーションですが、なぜそんなに高配当なのか、一体どんな企業なのか気になりますよね。

そんなSFLコーポレーションを調べたあなたは、安定した配当収入に興味がある投資家ではないでしょうか。

SFLコーポレーションについて

- 配当金のデータや今後の予測

- 株価が割安な理由

- 今後のリスクや将来性

- おすすめ購入タイミング

- 新NISAで購入をおすすめする理由

結論としてSFLコーポレーションの配当は、財務指標の数値から予測すると今後も増配していくでしょう。

この記事ではSFLコーポレーションを徹底リサーチしてあるので、今後の配当や展望がわかるだけに限らず、米国株の特徴やノウハウも身につくため、あなたの今後の米国株投資に大きく貢献します。

よあちま

よあちま「リーマンパパの米国株」制作者のよあちまです。

SFLコーポレーションは注意点を押さえれば有望な高配当株となります。

私が徹底分析した情報で、あなたの米国株投資をサポートします!

SFLの配当金・配当利回りについて

SFLコーポレーションは高配当銘柄として有名です。

まずはSFLコーポレーションの配当金について見ていきましょう。

配当金・配当利回り・配当性向の推移

以下の表はSFLコーポレーションの配当金や配当利回り、配当性向の推移についてまとめたものです。

| 期間 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|---|

| 1株当たり配当金 (USD) | 1.60 | 1.40 | 1.40 | 1.00 | 0.63 | 0.88 | 0.97 | 1.07 |

| 配当利回り (%) | 10.32 | 13.30 | 9.63 | 15.92 | 7.73 | 9.54 | 8.60 | 9.87 |

| 配当性向 (%) | 150.94 | 201.38 | 168.94 | — | 48.64 | 57.49 | 146.28 | 96.40 |

- コロナ禍前の配当性向は100%以上が続いていた

- 2023年の配当性向は再び100%を超えている

- 2024年の配当金は1ドルを超えたが、配当性向は依然として高め

SFLコーポレーションの配当利回りはとても高水準で魅力的ですが、表の数値から財務の危険性も感じ取れます。

特に配当性向が高い点には注意が必要ですので、今後の変化に注目しましょう。

何で配当性向が高いと危険なの?

詳しくは下記の「配当性向が高い企業の注意点」を見てください。

なぜ配当利回りが高いのか

SFLコーポレーションはなぜ配当利回りが高いのでしょうか。

その理由を以下の表にまとめました。

| 項目 | 内容 |

|---|---|

| 安定した収益 | 保有船舶の約80%を長期チャーター契約で貸し出し、年間収益の70%以上を安定して確保。 |

| 株主還元重視の経営方針 | 企業の経営方針として、株主還元の最大化を重要視している。 |

| 運輸セクターの特性 | 運輸セクターである海運業は景気変動の影響が大きく、好景気には高収益をもたらす。その利益を株主還元に優先して高配当銘柄としての地位を確立する特性がある。 |

これらの要因から、SFLコーポレーションの配当利回りは高い数値となっています。

海運業は高配当になりがちなの。

詳しくは下記の「海運業の特徴」を見てね。

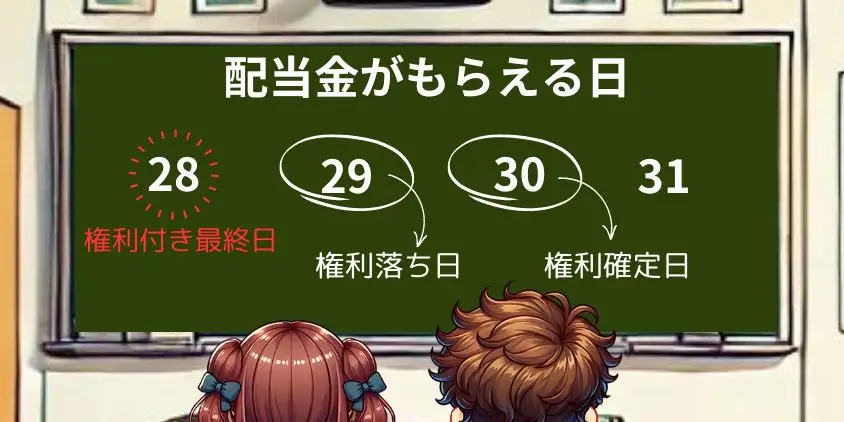

配当の権利落ち日と権利確定日

SFLコーポレーションの配当月は年4回あり、2024年は3.5.9.12月にありました。

以下の表は配当金の権利落ち日や権利確定日等についてまとめたものです。

この表からSFLコーポレーションは、四半期毎に安定して配当を支払っている状況がわかります。

| 権利落ち日 | 権利確定日 | 支払日 | 金額 | 頻度 |

|---|---|---|---|---|

| 2024/12/13 | 2024/12/13 | 2024/12/27 | 0.270 | 四半期毎 |

| 2024/9/11 | 2024/9/11 | 2024/9/27 | 0.270 | 四半期毎 |

| 2024/5/24 | 2024/5/28 | 2024/6/26 | 0.270 | 四半期毎 |

| 2024/3/14 | 2024/3/15 | 2024/3/28 | 0.260 | 四半期毎 |

| 2023/12/14 | 2023/12/15 | 2023/12/28 | 0.250 | 四半期毎 |

| 2023/9/13 | 2023/9/14 | 2023/9/29 | 0.240 | 四半期毎 |

| 2023/6/15 | 2023/6/16 | 2023/6/30 | 0.240 | 四半期毎 |

| 2023/3/14 | 2023/3/15 | 2023/3/30 | 0.240 | 四半期毎 |

米国株の配当金を受け取るには、権利落ち日の前日(権利付き最終日という)の取引時間終了時点にその株を保有している必要があります。

権利落ち日になれば、保有していた株を売却しても権利は消滅しません。

権利落ち日の前日の取引時間終了時点で株を保有しておけばいいんだね。

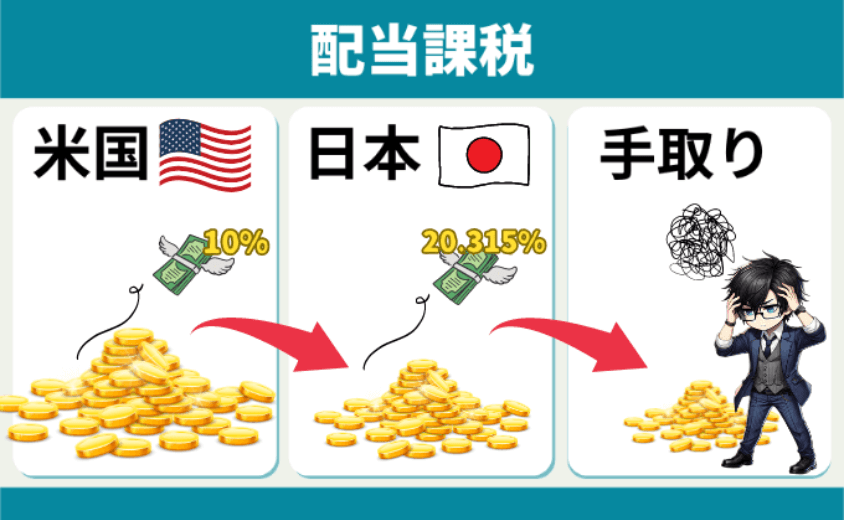

配当にかかる税金はいくらか

米国株の配当金には配当課税という税金がかかります。

配当課税の内訳は米国で配当金の内10%が課税された後、残金の内20.315%が日本で課税されます。

この配当課税は配当金だけに適用されるものであり、株の売却益の場合は国内税率の20.315%のみが課されます。

配当課税に対して、株の売却益に対する税金を譲渡益課税といいます。

米国株の配当金には余分に税金がかかるのね。

今後の配当利回り予測

以下の理由から今後SFLコーポレーションの配当利回りは維持または上昇すると予測します。

- 2024年の営業利益率とROEが大幅に上昇している

- 2024年の当期純利益率が回復傾向にある

なぜなら営業利益率やROE、当期純利益率が改善すれば、今後の収益増加が期待できるからです。

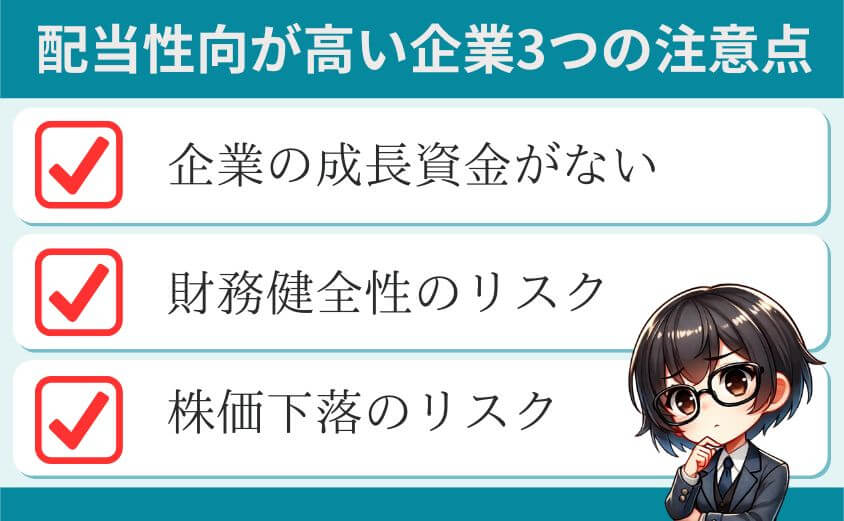

配当性向が高い企業の注意点

投資家の皆さんは配当性向が高い企業には注意しなければいけません。

なぜなら配当性向が高いと以下の3つのリスクがあるからです。

配当性向が高い企業に投資する際は、これらのリスクを十分に理解して購入しましょう。

企業の成長資金がない

配当性向が高い企業は、事業の成長や拡大に投資する資金がありません。

なぜなら利益の大部分を配当に回してしまうため、成長資金がなくなるからです。

もしも配当性向が高い状態が続けば、結果として企業が成長するチャンスを失い、事業拡大の機会を失うこともあるでしょう。

よって配当性向が高い企業は、事業の成長や拡大に投資する資金がなくなります。

企業成長による株価上昇を狙うか、又は配当金を狙うか、迷うところだね。

財務健全性のリスク

配当性向が高い企業は、財務健全性が損なわれるリスクがあります。

なぜなら増配や配当利回りを意識しすぎて、負債を増加させることもあるからです。

例えば景気が悪化した場合に借入を増やしてでも配当を維持または増配するなど、財務健全性を損なうような対策をする場合もあるからです。

よって配当性向が高い企業は、財務健全性が損なわれるリスクがあります。

株価が下落する傾向がある

配当性向の高い企業は、利益が不安定になると株価が下落する傾向があります。

なぜなら景気の悪化などで利益が不安定になると、高配当維持が困難になり、配当目的に買った投資家が売り始めて株価が下落するからです。

過去の例でいうと、配当性向が高くエネルギーセクターで有名なGeneral Electric社は2017年までは配当性向が高かったのですが、その後業績悪化に伴い配当を大幅に削減しました。

このことが投資家に大きな衝撃を与え、株価の急落を引き起こしました。

よって配当性向の高い企業は、株価が下落する傾向があります。

せっかく高い配当金を期待して買ったのに、急に低くなったらショックで慌てて売っちゃうよね。

配当性向が高い企業は、株価が下落するリスクもよく考えて投資しましょう。

SFLコーポレーションとは

ここでSFLコーポレーションとはどのような企業なのか、詳しく見ていきます。

会社概要

SFLコーポレーションの会社概要は以下のとおりです。

| 基本情報 | 詳細 |

|---|---|

| 設立年 | 2003 |

| 企業名(ティッカー) | SFLコーポレーション(SFL) |

| 上場市場 | ニューヨーク証券取引所(2004/06/14上場) |

| 配当金 | 1株あたり0.270USD(2024年12月の配当金) |

| 従業員数 | 21人 |

| 時価総額 | 1,451.94(百万USD) |

| URL | SFLコーポレーション |

SFLコーポレーションはバミューダを拠点とした海運会社で、海上輸送やチャーター事業を展開。

原油タンカーや石油製品タンカーなど多数の船舶を所有し、世界各国でグローバルに展開しながら大きな利益を生み出しています。

船舶での輸送やチャーターに限らず、購入や売却にも関与し、柔軟なビジネスモデルを展開していることが特徴です。

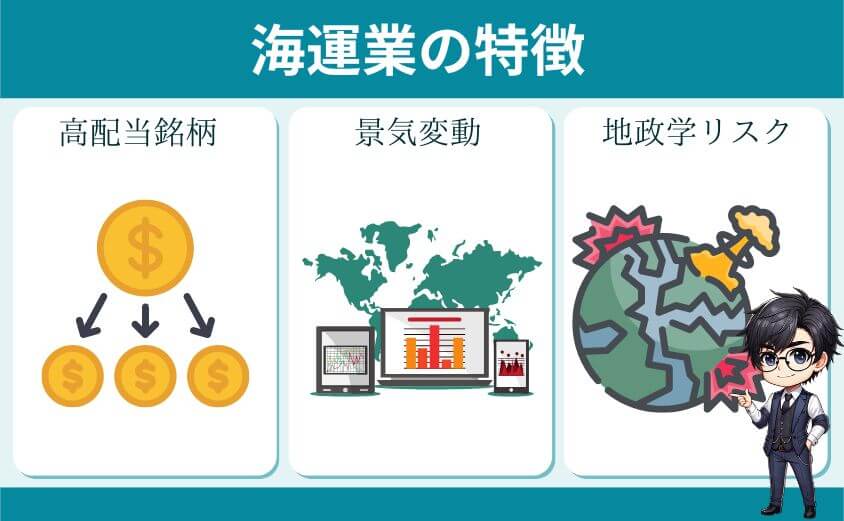

海運業の特徴

SFLコーポレーションは運輸セクターで海運業に分類されます。

海運業とは輸出入に伴う海上輸送を事業としている銘柄のことで、以下のような特徴があります。

SFLコーポレーションを理解するには、まずは海運業の特徴を知っておくと良いわよ!

高配当銘柄が多い

海運業は全体的に高配当銘柄が多い特徴があります。

その理由の一つとして、経済状況により収益が変わりやすいためです。

例えば2020年コロナ禍後の好況期に、多くの海運企業が高収益を得て、その利益の多くを株主にスピーディーに還元しています。

このように海運業は高配当銘柄が多い特徴があります。

日本の海運業銘柄で言えば、海運大手三社の日本郵船や商船三井、川崎汽船が高配当銘柄として有名よね。

景気変動によりすぐに株価や業績が動く

海運業は国の景気変動の影響をダイレクトに受けて、すぐに株価が上下する特徴があります。

なぜなら景気が良くなればすぐに輸出入が増加して海運業の業績が高まるからです。

このように海運業は景気変動の影響を受けやすく、株価も景気変動に伴ってすぐに上下します。

このように業績や株価が景気の影響を受けやすい株のことを景気敏感株(シクリカル株)と呼びます。

地政学リスクの影響を受けやすい

海運業は地政学リスクの影響を受けやすい特徴があります。

なぜなら地政学リスクの影響はすぐに全世界の資源価格や輸出入価格に影響するからです。

例えばロシアのウクライナ侵攻によって資源が高騰し、タンカーの輸送費が上昇したため、海運業の業績に直接影響しました。

このように海運業は地政学リスクの影響を受けやすい特徴があります。

株価の考察

SFLコーポレーションの株価推移について見ていきましょう。

株価推移

下の表は2017年からのSFLコーポレーションの株価チャートです。(引用元:TreadingView)

SFLの株価チャート(引用元:TreadingView)

現在の株価は11ドル付近で、コロナ禍に入る直前の2019年と同水準である様子がわかります。

現在の株価について

SFLコーポレーションの株価はなぜ11ドル付近と比較的安値で推移しているのでしょうか。

理由は以下の2つです。

- 海運業の業績が経済に左右されやすい不安定さがあるから

- 高配当銘柄の特徴であるから

海運業界は世界経済などの外部要因で収益が変わる不確実性があり、これが株価の上昇を抑制しています。

さらに高配当銘柄は株主還元を重要視しており、設備投資など企業成長に利用しないため株価が伸びづらい傾向があります。

このような理由からSFLコーポレーションの株価は比較的安値で推移しています。

海運業や高配当株の特徴がしっかりと現れているのね。

株価指標の推移(PER・PBR・EPS)

株価収益率(PER)や株価純資産倍率(PBR)、1株当たりの利益(EPS)は、株価の割安感や企業の成長性を図る指標として使われます。

下の表はSFLコーポレーションの株価指標をまとめたものです。

この表を見てもわかるとおり、現在の株価は割安感があり、EPSも改善している状況がわかります。

| 株価指標の推移 (年間データ) | 2019 | 2020 | 2021 | 2022 | 2023 | 直近 |

|---|---|---|---|---|---|---|

| PER | 17.62 | – | 6.29 | 6.02 | 17.01 | – |

| PBR | 1.57 | 1.01 | 1.15 | 1.17 | 1.49 | 1.27 |

| EPS | 0.83 | -2.06 | 1.35 | 1.60 | 0.66 | 1.11 |

PERとPBRは株価の割安感を示す指標よ。

米国株におけるPERは18倍以下、PBRは1倍以下なら割安といわれてるわ。

EPSは1株あたり純利益のことで、会社の成長度を示す指標だよ。

一般的に0を超えていれば成長していると判断できるよ。

財務状況とキャッシュフロー

財務状況を確認することは、企業の財務の健全性を見極めるために重要です。

2023年のSFLコーポレーションの財務状況とキャッシュフローについて詳しく見ていきます。

| 2023年の財務状況等 | 売上高 | 売上原価 | 売上総利益 (粗利益) | 営業利益 | 経常利益 (税引前収益) | 当期純利益 | 営業CF | 投資CF | 財務CF | フリーCF |

|---|---|---|---|---|---|---|---|---|---|---|

| SFLコーポレーション | 752.286 | 301.716 | 450.57 | 240.184 | 87.260 | 83.937 | 343.089 | -103.894 | -262.065 | 239.195 |

| 前年対比(%) | 12.21% | – | -1.93% | -12.81% | -56.96% | -58.60% | -3.38% | 79.18% | -246.92% | 266.15% |

2023年は営業利益が12.81%減少、当期純利益が58.60%減少と収益が大きく悪化したことがわかります。

2023年は当期純利益が低下しても増配したから、配当性向が高い数値になったのね。

配当重視の企業方針が表れています。

財務指標の推移

企業の収益性を表す財務指標として、ROEやROA、売上総利益率、営業利益率、当期純利益率があります。

以下の表はSFLコーポレーションの財務指標の推移についてまとめたものです。

表を見ると、収益性が悪化した2023年と比較してROEや営業利益率、当期純利益率が改善されている様子がわかります。

| 財務指標の推移(年間比較) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| ROA | 2.30 | -6.43 | 5.02 | 5.54 | 2.21 | 3.65 |

| ROE | 7.80 | -23.60 | 18.49 | 19.56 | 7.88 | 13.00 |

| 売上総利益率 | 45.34 | 43.33 | 42.53 | 41.38 | 32.50 | 38.80 |

| 営業利益率 | 43.11 | 40.54 | 40.14 | 39.20 | 30.49 | 36.87 |

| 当期純利益率 | 19.43 | -47.64 | 32.01 | 30.25 | 11.16 | 17.44 |

米国株における各指標の目安は

ROAは10%

ROEは20%

営業利益率は20%

当期純利益率は10%

を上回れば優良企業と見るわ。

ROAやROEから、企業が資産や資源をどれだけ効率的に使って利益を出しているかがわかります。

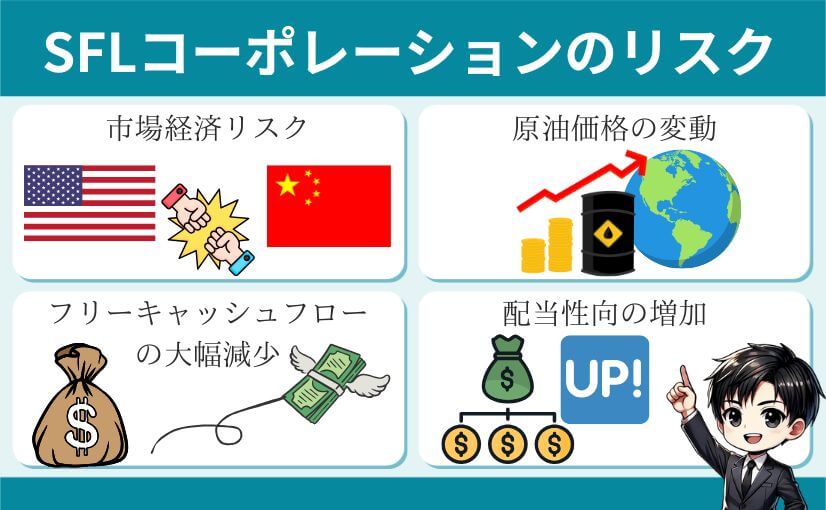

SFLコーポレーションのリスク

それではSFLコーポレーションの今後のリスク要因について見ていきます。

これらのリスクが今後の配当や株価に影響するのでよく理解しましょう。

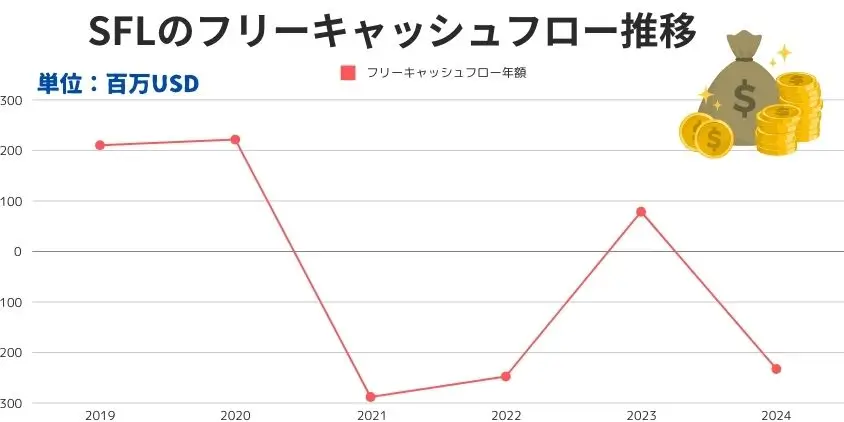

フリーキャッシュフローの大幅減少

コロナ禍以降のSFLコーポレーションのフリーキャッシュフローは大幅に減少しているためリスクとなります。

以下の表は2029年からのフリーキャッシュフローの推移です。

| 期間 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| 金額 | 210.38M | 221.46M | -288.03M | -247.37M | 78.67M | -232.54M |

| 変動(対前年比) | +1.15B | +11.08M | -509.49M | +40.65M | +326.05M | -311.21M |

| 変動率(対前年比) | – | +5.27% | -230.06% | +14.11% | – | -395.59% |

もしも今後もフリーキャッシュフローが減少すれば、将来的には配当金の資金不足による減配や財務健全性の悪化につながるかもしれません。

よってフリーキャッシュフローの減少はリスクとなりえます。

フリーキャッシュフローが減少した理由は、新造船購入などの設備投資費や、売上減少分の補填など様々な要因があるそうよ。

市場経済リスク

SFLコーポレーションは市場経済の動向がそのままリスクとなりえます。

なぜなら海運業は世界経済の動向や、景気悪化による貿易摩擦がそのまま利益に直結するからです。

例えば米中貿易摩擦が激化した時、多くの海運業が中国とアメリカ間の輸送量減少によってダメージを受けました。

よって市場経済の動向がSFLコーポレーションのリスクとなります。

トランプ政権下で貿易摩擦が激化したら、株価が下がったりしちゃうかも。

SFLコーポレーションのような海運業は、市場経済の動向には特に気をつけましょう。

原油価格の変動

SFLコーポレーションは原油価格の変動がリスク要因となりえます。

これは海運業の業績が原油価格の値段に大きく依存しており、原油価格の変動によってタンカー輸送の経費が大幅に変わるからです。

例えば景気が後退すると、原油価格の高騰や精製品の需要量低下を招き、コストが増えて業績が悪化します。

このようにSFLコーポレーションは原油価格の変動が大きなリスク要因となります。

特に原油先物価格は業績に深く関係するわよ。

WTI原油先物価格チャート(引用元:TradingView)を習慣的にチェックしてね。

配当性向の増加

配当性向が増加するとSFLコーポレーションにはリスクとなります。

なぜなら配当性向が増加するとその後減配の危機が増加し、減配となれば投資家が失望して株を売ってしまうからです。

例えばSFLコーポレーションは非常に高い配当性向を維持してでも高配当を守り抜いてますが、それによって財務の健全性が悪くなればいずれは減配する可能性もあります。

よって配当性向の増加はSFLコーポレーションにはリスクとなります。

配当金目当てに買っている投資家も多いから、今後の配当性向は注意して見ていよう。

SFLコーポレーションの将来性

次に、SFLコーポレーションの将来性について見ていきます。

営業利益率とROEの上昇

2024年は営業利益率とROEが大幅に上昇したことには将来性があります。

なぜなら営業利益率の上昇は本業の儲けが良好である証拠で、ROEの上昇はその儲けを効率的に利益化している証拠であるため、その後の収益性に大きな期待が持てるからです。

もしも営業利益率とROEの上昇が続けば、SFLコーポレーションの利益が増えて、いずれは企業方針から増配する可能性が高いでしょう。

よって営業利益率とROEが大幅に上昇したことには将来性があります。

当期純利益率の回復

2024年にSFLコーポレーションの当期純利益率が回復したことは注目ポイントです。

なぜなら当期純利益率が回復すれば、すぐにその利益を配当に還元する可能性が高いからです。

もしも配当を重視しない企業だったら、その利益を内部留保や余剰資金として貯めるでしょうが、SFLコーポレーションは株主還元を重視した企業であるため、利益をすぐに配当に回すでしょう。

よってSFLコーポレーションの当期純利益率が回復したことは注目ポイントとなります。

船舶の拡大と近代化

SFLコーポレーションは船舶の拡大と近代化の政策を行っています。

以下の表はその取り組み内容をまとめたものです。

| 取り組み内容 | 詳細 |

|---|---|

| 新造コンテナ船の建造 | LNGデュアルフューエル推進システムを搭載したコンテナ船5隻を建造予定。2028年に引き渡し予定で、投資総額は約10億ドル。 |

| 船隊の多様化と近代化 | タンカー、バルカー、コンテナ船、自動車運搬船、エネルギー資産など、約73隻の多様な船隊を全て稼働。近代化として燃料効率の高い船舶を導入し、環境負荷の低減とコスト削減を目指す。 |

これらの取り組みにより、SFLコーポレーションは船隊の規模拡大と近代化を推進し、持続可能な企業を目指しています。

おすすめ購入タイミング

SFLコーポレーションのおすすめ購入タイミングは、割安感が出ている今は絶好のタイミングと予測します。

その理由は以下のとおりです。

- 株価が11ドル付近と割安感が出ている

- 営業利益率や当期純利益率が回復している

- 今後収益性が回復して増配する可能性がある

例えば今このタイミングを逃すと、増配に伴ってすぐに投資家が買い増しして株価が急上昇する可能性もあります。

よっておすすめ購入タイミングは、割安感が出ている今ならいつ購入しても良いと予測します。

少ない資金を効率的に運用できる

SFLコーポレーションは少ない資金を効率的に運用したい人にはおすすめです。

なぜなら現時点でSFLコーポレーションは少額で購入できて、今後も高い配当が期待できるからです。

もしも会社員のような投資資金が少ない人がSFLコーポレーションを購入すれば、いずれは配当と株価両方の増加が期待できるので効率的な投資ができるでしょう。

よってSFLコーポレーションは少ない資金を効率的に運用したい人におすすめの株式です。

少ない資金でも成長期待の高い企業に積極投資していきましょう。

高配当株は新NISAで購入がおすすめ

SFLコーポレーションを新NISAで購入すると税金の優遇が受けられるためおすすめです。

なぜなら新NISAで購入すれば株価の差益(キャピタルゲイン)だけでなく配当金も非課税になるからです。

ただし、新NISAでも米国内での10%の配当課税だけは課税されます。

もしも新NISAの成長投資枠の残りが少なくても、SFLコーポレーションは少額で購入できるため、少ない枠を有効活用できます。

よってSFLコーポレーションを新NISAで購入すると税金の優遇が受けられるためおすすめです。

新NISAで購入しても、米国で10%の配当課税だけは課税されるので注意してください。

残額が少なくなった新NISAの積み立て投資枠を、割安なヴァーレ株で埋める方法がおすすめよ!

まとめ・SFLは今後の指標に注意

この記事ではSFLコーポレーションについて配当を中心に徹底リサーチしました。

SFLコーポレーションの注目ポイントをまとめると以下のとおりです。

- 高配当が魅力:海運業の特性や企業方針から配当が高い

- 配当性向が高い:減配や株価下落の危険性がある

- 安定収益:収益の70%以上がチャーター契約で確保されている

- 財務指標の改善:営業利益率とROEが大幅上昇

- 収益性の改善:当期純利益率が回復している

- 海運業の特性を理解して投資:地政学リスクや景気変動に注意

- 割安な株価:配当性向の高さに注意しつつ購入検討

- 新NISAでの購入が特にお得:配当課税の軽減効果あり

SFLコーポレーションは配当性向の高さや市場経済リスク、フリーキャッシュフローなど多くの注意点があります。

しかしながら高配当株として魅力があり、今後も配当収益や増配が期待できる銘柄です。

また新NISAの活用で税制優遇を受けながら、少額で効率的に運用できる点も魅力です。

この記事で取り上げたポイントに注意しながら、その高配当の恩恵を受けてみてはどうでしょうか。

よあちま米国株は割安な銘柄でも、長期保有によって大きな利益を受けられる銘柄がたくさんあります。

SFLコーポレーションのような割安な株式を購入し、資産を増大させましょう!

Q&A

SFLコーポレーションの配当金はなぜ高いの?

SFLコーポレーションは保有船舶の約80%を長期チャーター契約で貸し出すことにより、年間収益の70%以上を安定して確保しています。また株主還元を重視した経営方針と海運業界の高収益特性が、配当金を高水準に保つ要因です。

SFLコーポレーションの株価が安い理由は?

海運業界全体が世界経済や地政学リスク、景気変動などの影響を受けやすい特性があり、不確実性が株価上昇を抑制しています。また、高配当銘柄であるため、成長投資を抑えた配当重視の方針が株価の伸びを制限する要因となっています。

SFLコーポレーションはどんな企業?

SFLコーポレーションはバミューダを拠点とする海運会社で、タンカーやバルカー、コンテナ船、自動車運搬船など多様な船舶を所有し、チャーター事業や輸送サービスを提供しています。配当性向の高さや収益性改善に注目されていますが、海運業特有のリスクにも注意が必要です。

高配当株の投資リスクは何ですか?

高配当株には配当性向が高すぎると企業成長の資金が不足し、業績悪化や減配のリスクがあります。また、減配が発表されると投資家が売却に走り、株価下落を招く可能性もあります。特にSFLコーポレーションのような高配当企業は、財務健全性やフリーキャッシュフローの動向に注意が必要です。

SFLコーポレーションは新NISAで購入すべき?

新NISAを活用することでSFLコーポレーションの配当金にかかる日本の課税が非課税となり、税金面での優遇を受けることができます。ただし、米国での10%の課税は適用される点に注意しましょう。少額投資にも向いているため、NISA枠の活用に適しています。

本記事は情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証しません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任は負いかねます。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。