「マネックスのdカード積立ってお得なの?」

「クレカ積立ってどうやるの?」

「付与ポイントの改悪はないの?」

このような不安を感じる人も多いのではないでしょうか。

それもそのはず、クレカ積立ての制度は魅力的ですが、突然ポイント改悪したり、他社のポイントの方が良かったと後悔する人も多いからです。

だからこそ今後も安心して積立てできる証券会社を見極めたいですよね。

結論からお伝えすると、マネックス証券のdカード積立は現時点で最もお得なクレカ積立の一つです。

ただしマネックス証券の仕組みや制度をしっかりと理解して始めた方がいいでしょう。

マネックス証券のdカード積立について

- 仕組みや基本ルール

- メリット4選

- デメリット4選

- クレカ積立の始め方

- 対象の投資信託の選び方

- どのような人におすすめか

この記事を読めばマネックス証券のdカード積立てが詳細にわかるため、今後定期的なポイント付与を受けれるようになります。

一番お得なクレカ積立を利用して、長期でポイントも稼ぎたい方は、ぜひこのまま読み進めてください。

よあちま

よあちま私もマネックス証券を利用しています。

dカード積立以外にも、銘柄分析ツールなど優れた機能が多い証券会社ですよ!

筆者について

よあちま当サイト製作者のよあちまです。

米国株を中心に投資してます。

投資歴14年の経験と失敗をブログにして、皆さんの投資をサポートします。

クレカ積立とは

クレカ積立とは投資信託の積立購入をクレジットカード決済で行い、同時にポイントを獲得できる投資手法です。

つまり、資産形成とポイント獲得を同時に進められるため、現金だけの積立よりも実質利回りを高めやすい方法と言えます。

クレカ積立は「投資+ポイント還元」により、実質的な投資コストを下げられる投資手法

一方でクレカ積立てはポイント付与により、長期投資を後押して投資を習慣化しやすい点も魅力です。

特にマネックス証券のdカード積立は、業界No. 1のポイント付与率で注目されています。

このようにクレカ積立とはクレジットカード決済による定期購入でポイントを獲得できる制度であり、長期投資を後押しする制度です。

【dカード積立】仕組みと基本ルール

マネックス証券のdカード積立は、投資信託の積立購入をdカード決済で行い、積立額に応じてdポイントが付与される仕組みです。

注意すべき点として以下のような基本ルールがあります。

- 毎月最大10万円までの積立金額に対してポイント付与される

- 積立金額によって付与率が変わる

- 現金決済ではポイント付与されず、dカードで決済しないと付与されない

他にも細かいルールがあるから、この記事で順次解説してるわ。

例えばdカードを持っていたとしても、dカード決済ではなく現金決済で購入するとポイント付与されなくなってしまうので注意しましょう。

このようにクレカ積立ての仕組みと基本ルールの理解はとても大切です。

クレジットカードの種類

マネックス証券のクレカ積立で利用できるクレジットカードは、dカードやdカードGOLD、dカードPLATINUMに限定されています。

各カードの大きな違いは、dカードGOLDとdカードPLATINUMは年会費がかかり、ポイント付与率が違う点です。

年会費無料のdカードでも、5万円以下の積立額に対して毎月1.1%もポイント付与されるんですって!

dカードに限定されている理由は、マネックス証券がNTTドコモグループと提携しており、同社のdポイントの普及と拡大を狙っているからです。

積立対象となる投資信託

マネックス証券のdカード積立で対象となるのは、マネックス証券が取り扱う投資信託のうち、クレカ積立対応ファンドです。

具体的には初心者が積立投資で選びやすい低コストかつ長期投資向きインデックスファンドを中心に対応しています。

- eMAXIS Slimシリーズ、SBI・Vシリーズ、楽天・インデックス・シリーズなど、金融庁が指定する商品群

| 商品名 | 概要 | 手数料(信託報酬) | 特徴 |

|---|---|---|---|

| eMAXIS Slimシリーズ | 三菱UFJ国際投信が運用する、低コストの代表的なインデックスファンド群 | 年率 0.05775〜0.1133% |

・業界最低水準のコストを目指す ・純資産総額が大きく安定感あり ・初心者〜上級者まで定番 |

| SBI・Vシリーズ | SBI証券が提供する、米国ETF(Vanguard)連動型のインデックスファンド | 年率 0.0638〜0.0938% |

・米国ETF(VOO・VTなど)に連動 ・シンプルで分かりやすい設計 ・SBI証券との相性が良い |

| 楽天・インデックス・シリーズ | 楽天証券が提供する、海外ETF連動型のインデックスファンド | 年率 0.077〜0.162% |

・楽天経済圏と相性が良い ・ETF連動で分散性が高い ・楽天ポイント投資に対応 |

マネックス証券のクレカ積立は、王道のインデックスファンドはほとんど入ってるんだって。

このようにマネックス証券のdカード積立は、初心者が長期積立で選ぶファンドをほぼ含んでいるので、安心してスタートできます。

毎月の積立て上限金額

dカード積立では毎月の積立上限金額は10万円と定められています。

その理由は新NISAのつみたて投資枠の年間上限120万円に合わせているからですね。

例えば毎月10万円をdカード積立てした時、年額120万円に対してポイント付与されますが、120万円を超えた金額に対してはポイント付与されません。

このようにdカード積立ての上限は毎月10万円、年間120万円と決まっています。「無理なく、かつ制度を最大限活用できる水準」に設定されていると言えます。

【通常カードでも1.1%】積立て金額と付与率の仕組み

dカード積立てについて、積立て金額とポイント付与率の仕組みを見ていきましょう。

以下の表はマネックス証券のdカード積立ての、金額とポイント付与率をまとめた表です。

| 毎月の積立額とポイント還元率 | dカード PLATINUM  | dカード GOLD、GOLDU | dカード | ||

|---|---|---|---|---|---|

| NISA口座 | 課税口座 | NISA口座 | 課税口座 | ||

| ¥1,000~50,000 | 3.1% + 6.9% = 10% | 3.1% + 6.9% = 10% | 1.1% + 3.9% = 5.0% | 1.1% + 0.9% = 2.0% | 1.1% |

| ¥50,001~70,000 | 2.6% + 7.4% = 10% | 2.6% + 7.4% = 10% | 0.6% + 1.4% = 2.0% | 0.6% + 1.4% = 2.0% | 0.6% |

| ¥70,001~100,000 | 2.2% + 7.8% = 10% | 2.2% + 7.8% = 10% | 0.2% + 1.8% = 2.0% | 0.2% + 1.8% = 2.0% | 0.2% |

ポイント付与率と金額の関係で注目すべき点は、毎月5万円以下なら通常カードでも1.1%もポイントが付与され、dカードPLATINUMだとキャンペーンにより初年度は10%ものポイントがつく点です。

通常のdカードで毎月10万円をクレカ積立てした場合、年間で付与されるポイントは8,760ポイントにもなるわ!

【比較】SBI証券のポイント付与率

マネックス証券のポイント付与率がわかったところで、業界大手のSBI証券の付与率と比較してみましょう。

以下の表はSBI証券のポイント付与率をまとめた表です。

| カード名 | 年会費(税込) | 年間カード利用額 | ポイント還元率(最大) | 月間積立上限額 | 年間最大付与ポイント数 | 備考 |

|---|---|---|---|---|---|---|

三井住友カード(NL) | 無料 | 10万円以上 | 0.5% | 10万円 | 6,000pt | 年間カード利用額10万円未満は0% |

三井住友カード ゴールド(NL) | 5,500円 | 100万円以上 | 1.0% | 10万円 | 12,000pt | 年間カード利用額10万円以上100万円未満は0.75% 10万円未満は0% |

三井住友カード プラチナプリファード | 33,000円 | 500万円以上 | 3.0% | 10万円 | 36,000pt | 年間カード利用額300万円以上500万円未満は2.0% 300万円未満は1.0% |

三井住友カード Visa Infinite 三井住友カード Visa Infinite | 99,000円 | 700万円以上 | 7.0% | 10万円 | 48,000pt | 500万円以上700万円未満は3.0% 300万円以上500万円未満は2.0% 300万円未満は1.0% |

Oliveフレキシブルペイ(一般) | 無料 | 10万円以上 | 0.5% | 10万円 | 6,000pt | 10万円未満は0% |

Oliveフレキシブルペイ ゴールド | 5,500円 | 100万円以上 | 1.0% | 10万円 | 12,000pt | 10万円以上100万円未満は0.75%、10万円未満は0% |

Oliveフレキシブルペイ プラチナプリファード | 33,000円 | 500万円以上 | 3.0% | 10万円 | 36,000pt | 300万円以上500万円未満は2.0%、300万円未満は1.0% |

SBI証券は三井住友銀行系列の三井住友カードとOliveカードを決済手段としており、年会費無料の三井住友カードならポイント付与率は0.5%で、ゴールド以上のカードでようやく1.0%となります。

このようにSBI証券と比較すると、年会費無料カードでも1.1%が得られるマネックス証券は、魅力的なポイント制度と言えるでしょう。

dポイントの付与時期

dポイントの付与時期は明確で、dカードで購入した翌月の中旬ごろです。

よって「いつ付くのかわからない」などの曖昧さがなく、ポイント管理もしやすくなっています。

例えば4月に積立設定してクレカ決済をすれば、その分のポイントは5月中旬ごろに付与されるでしょう。

このようにdポイントの付与時期は明確で、毎月の積立額と付与ポイントがわかりやすくなっています。

dカード積立のメリット4選

ここからはマネックス証券のdカード積立のメリットを見ていきましょう。

ここで紹介するメリットは他の証券会社と比較し、マネックス証券だけが優れている点を紹介します。

メリットを見れば、あなたがマネックス証券に対して持つ不安が解消できるでしょう。

【最大の魅力】業界No. 1のポイント付与率

マネックス証券のdカード積立が注目される最大の理由は、ポイント付与率が業界No.1の1.1%であること。

特にこの付与率はキャンペーン限定ではなく、無期限のサービスとして提供されている点がとても魅力的です。

例えば多くの証券会社ですと、新規の口座開設に伴って多額のポイントが期間限定キャンペーンとして付与される傾向がありますが、マネックス証券は永続的な付与率となっています。

業界大手のSBI証券や楽天証券でも、通常カードのポイント付与率は0.5%なんだよ!

このようにdカード積立のポイント付与率は業界最大の1.1%と非常に魅力的な数値となっています。

よあちま年会費無料カードで1.1%もの付与率はマネックス証券最大のメリットです。

【資産形成の味方】現金で積立てるよりもお得

マネックス証券のdカード積立ては、現金で積立てるよりもお得です。

なぜなら現金で投資信託を購入して積立てた場合、投資金額以上の付加価値は付きませんが、dカード積立をすれば確実にポイントという利益が発生するから。

例えば通常のdカードで毎月10万円をクレカ積立てした場合、年間で8,760ポイントもの付加価値が確実に付与されます。

同じ投資を選ぶなら、当然得する方を選びたいよね!

よってdカード積立は、現金で積立てるよりもポイントが付与される分お得になります。

【複利効果が増大】dポイントを再投資に回せる

マネックス証券のdカード積立は獲得したdポイントをそのまま再投資に回せるメリットがあります。

なぜポイントを再投資できる点がメリットかというと、ポイントで投資信託を購入した分、複利の効果が増すからです。

例えば投資信託の利益を再投資すれば複利効果により資産がドンドン増えますが、さらにポイントで投資信託を購入すればその分の複利効果も重なるからです。

このようにdポイントを再投資に回せる仕組みは、再投資した分複利効果が増すのでメリットとなります。

中にはポイントを再投資に回せない証券会社もあるのよ。

NISAじゃなくてもポイント付与率高い

先に紹介した通常のdカードでのポイント付与率は、課税口座で購入しても変わらないので魅力的といえます。

なぜなら他の証券会社では、NISA口座じゃないとポイント付与率が大きく減る会社もあるから。

実際にはマネックス証券も、dカードGOLDやdカードPLATINUMだと口座種別によって付与率が変わります。

しかしNISA口座じゃなくても1.1%ものポイントが付与される点はマネックス証券だけ強みと言えるでしょう。

このようにNISA口座じゃなくてもポイント付与率が高い点は大きなメリットといえます。

dカード積立のデメリット

dカード積立はとても優れた制度ですが、事前に理解しておくべきデメリットも存在します。

デメリットは知らないままでいるとポイントを取りこぼす可能性もあるので、しっかりと把握しましょう。

事前に知っておけば十分対処できるから、自分のケースに当てはまるかどうか考えながら見ていきましょうね。

毎月10万円までの上限金額

マネックス証券のdカード積立てには、毎月10万円までという上限があります。

この上限は大半の個人投資家にとっては十分と言えますが、投資資金が多くある投資家にはポイントを取りこぼす可能性もあります。

もしも毎月10万円を超えるクレカ積立てを行なっていても、10万円を超える分のポイント付与はありません。

このように毎月10万円までしかポイント付与されない点は覚えておきましょう。

ポイント付与対象外となるケース

実はdカード積立ては、すべての取引がポイント付与対象になるわけではありません。

実際にポイント付与対象外となるケースをまとめました。

- 現金決済で購入した時

- ETFなど指定した投資信託以外を購入した時

- カードが有効期限切れや利用停止となった時

例えばポイント付与対象の投資信託を現金決済で積立て設定しても、ポイントが付与されないケースとなります。

ルールを知らずにポイント対象外のやり方で買っちゃったら、ただ損するだけよね。

このようにdカード積立ては、ポイント付与対象外となるケースもあるため注意しましょう。

カード利用枠の圧迫に注意

マネックス証券のdカード積立を利用する際に、クレジットカードの利用枠を圧迫する可能性があるので注意しましょう。

なぜならカード利用枠ギリギリまでクレカ積立ての設定をしてしまうと、他の買い物等でクレジットカード引き落としができなくなる可能性があるからです。

例えば日常の買い物や公共料金をクレカ決済で設定している場合、dカード積立ての購入金額分が多くて枠不足に陥るリスクがあります。

したがって、カード利用上限を把握せずに高額積立てを設定するのは避けたいところです。

【大手証券会社でも発生】ポイント改悪リスク

マネックス証券のdカード積立てを検討する前に、ポイント制度の改悪リスクがある点も覚えておきましょう。

なぜなら過去には証券会社の都合でポイント付与率が悪くなった例もあるからです。

例えば楽天証券が2022年9月にクレカ積立で一律1.0%付与だったのですが、低コストなインデックスファンドに限り還元率が0.2%に大きく引き下げられました。

よあちまただしマネックス証券の場合は、NTTドコモと業務提携を開始したばかりなので、すぐにdポイントの改悪はしないと思います。

このようにポイント付与率は、大手証券会社でも改悪リスクがあるので覚えておきましょう。

ポイントはあくまで付加価値ですから、「なくなったら仕方ない」くらいに考えた方がいいですよ。

【画像付き】クレカ積立の始め方

マネックス証券のクレカ積立はどうやったらいいのか。

クレカ積立を始めるには口座開設・カード登録・積立設定の3ステップだけで完了します。

複雑な操作や専門知識は不要で、口座開設さえ済ませればその日のうちにすぐできるよ。

それでは実際に、初心者でも始めやすいクレカ積立のやり方を見ていきましょう。

マネックス証券の口座開設

まずマネックス証券の総合口座を開設しましょう。

口座開設はオンラインで申し込む方法と、郵送で申し込む方法があるので、それぞれ図解付きで説明します。

マネックス証券アプリなどオンラインで口座開設

- マイナンバーカード

又は

- マイナンバー通知カードと運転免許証

マイナンバーカードを持っている人は、この手順でやれば最短で口座開設できるわよ。

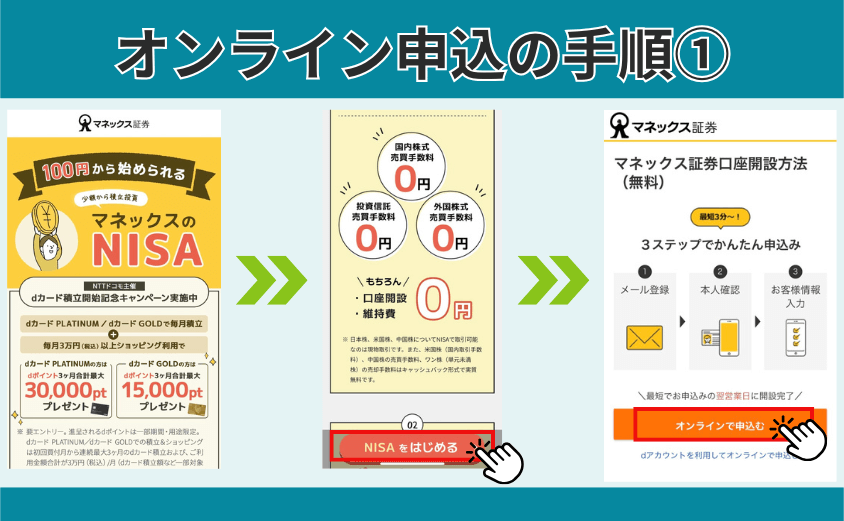

マネックス証券アプリから「NISAをはじめる」をクリック。

「オンラインで申込む」をクリック。

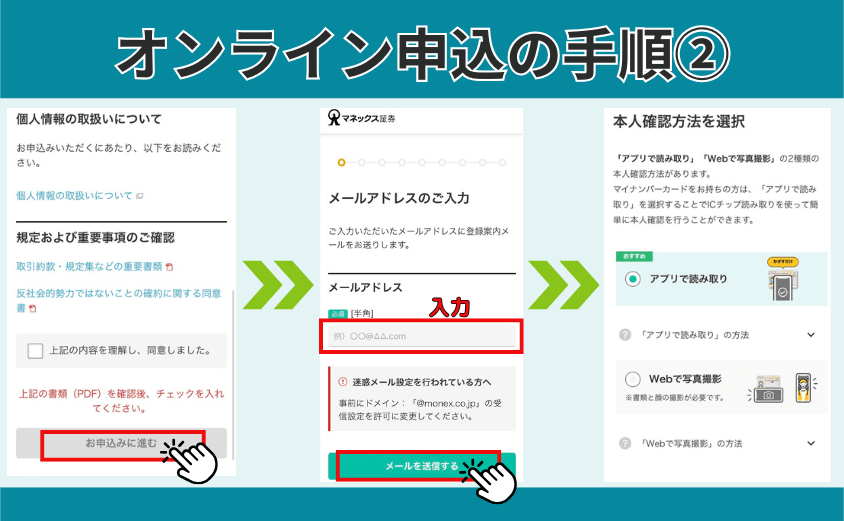

「オンライン申込み対象の確認」と「個人情報の取扱いについて」と「規定及び重要事項のご確認」を理解しチェックした後、「お申込みに進む」をクリック。

メールアドレスを入力し「メールを送信する」をクリック。

入力したメールアドレスにマネックス証券から「口座お申し込み用認証コードのご案内」が届くので、メール下記のリンクにアクセスし、認証コードを入力。

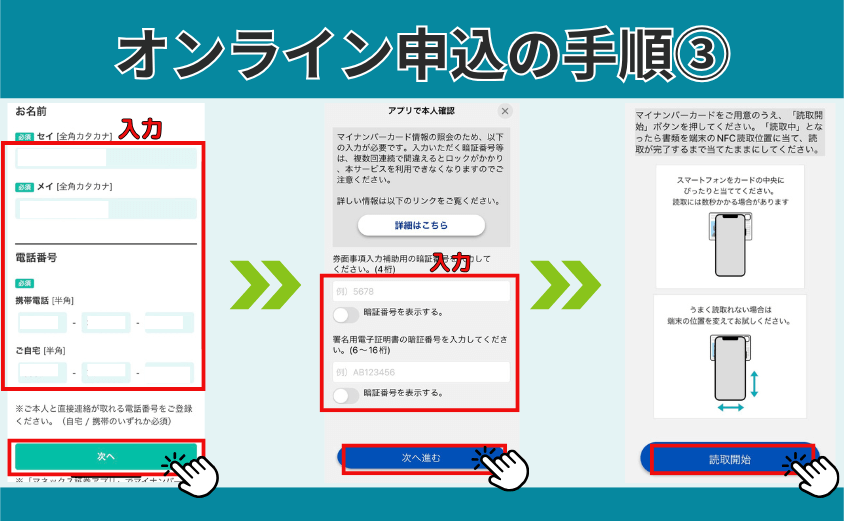

マイナンバーカードを持っているならば、「アプリで読み取り」を選択する。

必要事項を入力し、マイナンバーカードを「読取開始」で読み取る、又はマイナンバー通知カードと運転免許証を登録して本人確認をしたら口座開設の手続きは終了です。

必要書類を持っていない人は、郵送での申込みしかできないわ。

郵送書類の請求もアプリ内からできるわよ。

郵送の場合はマイナンバーカード等の代わりに、マイナンバーの記載がある住民票の写し(過去6ヶ月以内に発行のもの)などが必要になるよ。

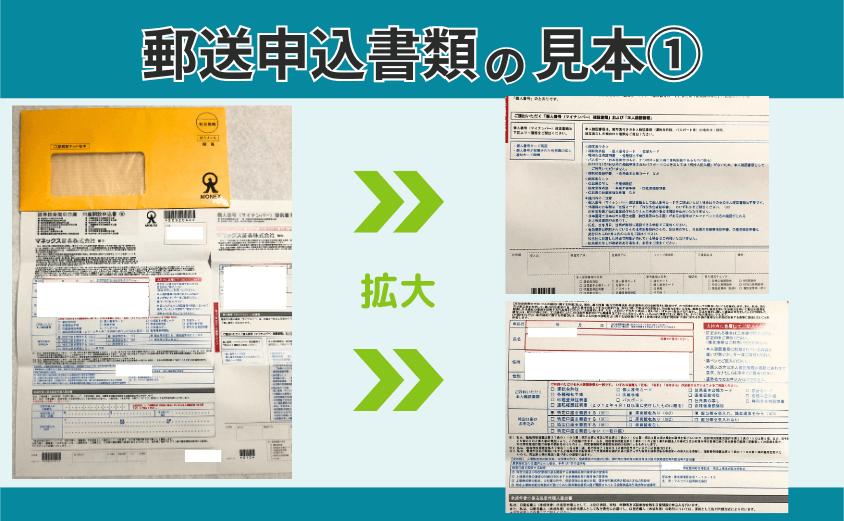

郵送で申し込む

- マイナンバーカードや通知カード、個人番号が記載された住民票の写しのいずれか一つ

and

- 顔写真付きの本人確認書類(運転免許証など)なら1種類

- 顔写真なしの本人確認書類(各種保険証など)場合は2種類

郵送で送るのは、基本的にマイナンバーカードやマイナンバー通知カードがない人が対象になってくるよ。

マネックス証券ホームページから「NISAをはじめる」を選択した後、郵送での申し込みを選択する。

書類が届いたら、「口座開設申込書」に必要事項を記載する。

個人番号確認書類及び本人確認書類を準備する。

注意事項をよく読んで各書類を用意してください。

各書類は必ず「氏名・住所・生年月日」が記載がなければいけないので注意してください。

「口座開設申込書」と個人番号確認書類及び本人確認書類を返信用封筒に同封して返送する。

ログインIDやパスワードが記載された「証券総合取引口座開設完了のお知らせ」が郵送されてきたら口座開設は完了です。

記載のログインIDとパスワードでオンライン上からログインする。

下のリンクから口座開設できるわ。

画像を見ながら順番に進めていきましょうね。

dカードの登録

口座開設をしたら、今度はdカードを作成・登録する必要があります。

登録はマネックス証券の公式サイトからログイン後、「クレジットカード登録」画面からカード番号・有効期限・セキュリティコードを入力するだけで完了します。

一度登録すれば、あなたの証券口座とdカードが紐付けされます。

投資信託の積立設定

最後に投資信託の積立設定をしましょう。

マネックス証券の公式サイトから「積立て設定」を選び、投資信託の銘柄や金額、決済方法のdカードを指定するだけで完了します。

積立金額は100円から設定できて、初心者でも無理のない金額で始められるよ。

設定後に確認すべきポイント

ここまでやればクレカ積立の設定は完了ですが、トラブルを避けるため、設定完了したあとに必ず確認すべきことがあります。

確認しないと「積立てはできているのにポイントが付かない」といったトラブルが発生するかもしれないので、しっかりと見ていきましょう。

- 決済方法:確実にdカードになっているか

- 積立金額:意図した金額になっているか

- カード期限:口座開設前からdカードを持っている人は、有効期限が切れていないか

特にdカード決済になっていないとポイントが付与されなくなるので注意しましょう。

対象となる投資信託の選び方

マネックス証券のdカード積立ては、どの投資信託を選んだら良いか迷うことでしょう。

なぜなら一概に投資信託といっても、運用方針や手数料、対象とする銘柄など多くの違いがあるからです。

結論から言うと投資信託は以下のポイントに注目して選ぶと良いでしょう。

- 低コスト:特に信託報酬手数料が低いもの

- 長期投資向き:長期投資した方が運用成績がプラスになりやすい

- 分散効果が高い:1カ国に限らず分散投資して、暴落リスクを減らす

特に信託報酬は、毎年確実に発生するコストとなるため、年率0.1%の違いでも10年、20年後では大きな差になります。

dカード積立で得られる1.1%のポイントを活かすには、少しでもコストを減らす努力が大切です。

次からは具体的に多くの投資家が選んでいる投資信託を紹介していきます。

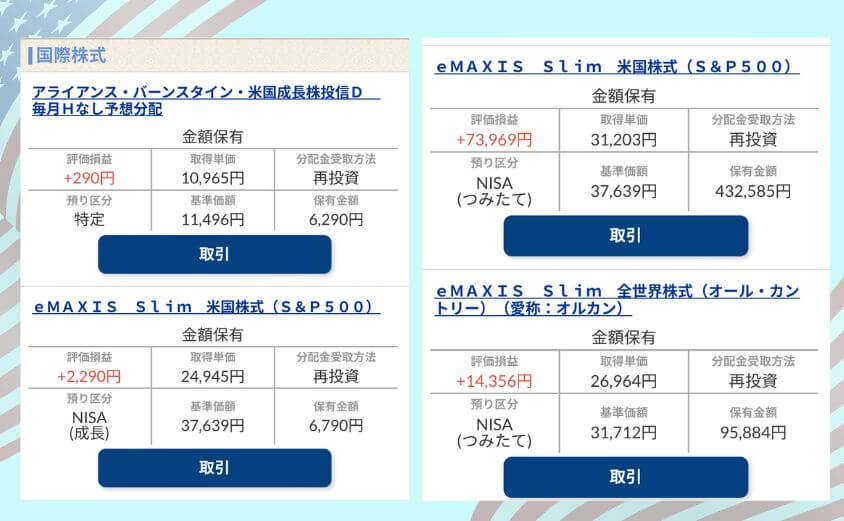

eMAXIS Slimシリーズ

マネックス証券のdカード積立で最も選ばれている投資信託はeMAXIS Slimシリーズです。

なぜなら低コスト・高い分散効果・長期運用向きで、積立投資に有効な条件をすべて満たしているからです。

次の見出しでは、eMAXIS Slimシリーズの中でもさらに人気のある銘柄について見ていきます。

S&P500・全世界株式ファンド

eMAXIS Slimシリーズの中でも人気が高いのが、S&P500連動型ファンドと全世界株式ファンドです。

- S&P500連動型ファンドとは米国のS&P500だけに集中投資したインデックスファンド

- 全世界株式ファンドとは通商オルカンと言われており、全世界の株式に分散投資しているインデックスファンド

人気が高い理由は、過去の実績とリスク低減効果があるからでしょう。

例えばS&P500は米国を代表する約500社で構成され、過去30年以上にわたり長期的な成長を続けています。

一方の全世界株式ファンドは米国や先進国、新興国を含み、特定の国に依存しないので、分散投資とリスク低減に効果があります。

よってS&P500と全世界株式ファンドはeMAXIS Slimシリーズの中でも人気が高いものとなっています。

dカード積立がおすすめな人

dカード積立がどのような人におすすめなのか見ていきましょう。

まず大前提としてdカード積立ては、長期で積立て投資する人にしか向いていません。

その理由は1ヶ月に付与されるポイントはごくわずかであり、長期目線で見ないとクレカ積立てのメリットを受けられないからです。

このように長期目線を前提とした上で、もっと具体的にdカード積立てがおすすめな人を見ていきましょう。

少しでも多くの利益を得たい人

積立投資で少しでも多くの利益を得たい人にとって、dカード積立はとてもおすすめです。

なぜならdカード積立てのポイントは、購入した金額分だけ確実に得られる利益であり、1.1%は証券業界でも最大の付与率だから。

もしもdカード積立てよりも低い付与率の証券会社を選ぶと、中にはマネックス証券の半分以下の付与率の会社もあるため確実に損をするでしょう。

よって積立て投資で少しでも利益を得たい人には、dカード積立はおすすめです。

dポイントを普段から使っている人

日常的にdポイントを使っている人は、dカード積立をやらない理由はありません。

その理由はdポイントを普段から使う人は、積立てで得たポイントを食品費や固定費など日常生活に組み込んで使用できるからです。

特にdポイントはコンビニやドラッグストア、通信費など使い道が多いので、生活費の節約としても有効に使えます。

dポイントで投資もできるから、そのまま再投資するのもありよね!

このように普段の生活でdポイントを多用している人はdカード積立はおすすめです。

投資初心者・会社員・子育て世帯

知識や経験のない投資初心者や忙しい会社員、子育て世帯にも、dカード積立は向いています。

なぜならdカード積立てなら時間と手間をかけずに、確実にポイント分を付加価値にして投資できるからです。

例えば投資に時間を割けないような忙しい人ほど、判断や操作が少ない仕組みが必要ですが、dカード積立なら一度設定すれば自動で積立・決済・ポイント付与まで完結するので便利でしょう。

放っておいても勝手に積立て投資をしてくれるからありがたいよね。

このようにマネックス証券のdカード積立は、投資初心者や会社員、子育て世帯のような時間も知識もない人ほどおすすめの制度です。

まとめ

ここまで読んでいただき、ありがとうございます。

マネックス証券のdカード積立について、「本当にお得なのか?」といった疑問は解消できたのではないでしょうか。

結論として以下の理由から、マネックス証券のdカード積立は完成度の高い仕組みといえます。

- 業界最高水準の1.1%ポイント付与

- NISAでも課税口座でも条件が変わらない

- 初心者でも失敗しにくい自動化設計

このような利点から、今から積立投資を始ようと思っている初心者にとってもdカード積立は非常に有効です。

まずは口座を用意し、いつでも始められる状態を作っておきましょう。

口座開設後は続けてdカードを登録するだけでクレカ積立が利用できます。

本記事は情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証しません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任は負いかねます。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

Q&A

- マネックスのdカード積立ってお得なの?

-

お得です。マネックス証券のdカード積立は現時点で業界最高水準のポイント還元率(通常カードでも1.1%)が設定されており、非常にお得なクレカ積立制度です。年会費無料のdカードでも高還元が受けられるため、長期投資でポイントも積み上げたい方には特におすすめです。

- クレカ積立ってどうやるの?

-

クレカ積立は、マネックス証券の口座を開設し、dカードを登録、その後積立設定で対象の投資信託を選び、金額と決済方法をdカードに指定するだけで始められます。初期設定後は毎月自動で積立・ポイント付与されるため、初心者にも簡単です。

- 付与ポイントの改悪はないの?

-

現時点ではマネックス証券のdカード積立のポイント還元率は業界最高水準を維持しており、改悪の発表はありません。ただし他社でも過去にポイント還元率が変更された例があるため、将来的な変更リスクはゼロではありません。改悪リスクも理解したうえで活用するのが賢明です。