「アッヴィの株価は今後どうなるの?」

「株価が急に下落したのはなんで?」

「高配当だけど、今後の配当はどうなるの?」

米国の製薬会社大手であり、高配当銘柄でもあるアッヴィですが、2024年は株価急落など気になる動きがありましたね。

アッヴィについて詳しく知りたいと思ったあなたは、米国高配当株について興味があり、ゆくゆくは配当生活を夢見ている投資家ではないでしょうか?

この記事はそんなあなたに向けた記事です。

アッヴィについて

- 今後の注目ポイント

- 今後の株価予想

- 会社概要や財務状況

- 配当金の推移

- 株価に影響するリスクや将来性

- おすすめ購入タイミング

この記事を読めばアッヴィに関する現状や今後の動きを理解できるだけでなく、米国株の知識やノウハウも身につくのであなたの投資生活に大きく貢献します。

よあちま

よあちま「リーマンパパの米国株」制作者のよあちまです。

アッヴィはとても有望な高配当株です。

この記事では米国株投資を分析情報でサポートしています!

今後の注目ポイント

アッヴィの今後に影響する注目ポイントをまとめました。

今後は以下の3点に注目しながら株価やニュースをチェックしていきましょう。

統合失調症治療薬の承認

2024年11月11日にアッヴィの株価は12.6%も下落し、ファイザーなど競合他社の株が増加ました。

下落した理由は、承認を目指していた統合失調症治療薬(エムラクリジン)が治験の最終段階で失敗し未承認になったためです。

この薬はセレベル社のもので、アッヴィがエムラクリジンの承認を目指して2023年に買収した企業だったの。

未承認になったから株も売られちゃったみたい。

エムラクリジンの失敗は大きな誤算でしたが、アッヴィは今後、治験の再チャレンジを試みています。

よって統合失調症治療薬(エムラクリジン)の承認が今後の注目ポイントとなります。

治験には失敗しましたが、薬の有効性や必要性には大きな期待がかかっているそうです。

今後再チャレンジして承認されたら、大きな売り上げ増加になりそうだね!

トランプ政権の影響

米国大統領となったトランプ政権の影響も今後の注目ポイントとなります。

なぜなら2024年11月14日にトランプ米大統領が厚生長官にロバート・ケネディ・ジュニア氏を起用すると発表したことを受け、製薬株全般が急落したからです。

理由は同氏がワクチン反対派だったから、製薬会社のワクチン販売量が低迷して売上が落ちると見られたからよ。

もちろんアッヴィも例外ではなく、この日のアッヴィの株価は大幅に下落しました。

このようにトランプ政権の影響が今後の注目ポイントとなります。

当期純利益率の変化

アッヴィの当期純利益率の変化は大きな注目ポイントとなります。

下の表はアッヴィの当期純利益率の推移表ですが、コロナ禍の2020年と直近2023年の数値を見てください。

| 期間 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|

| 当期純利益率 | 18.72 | 17.27 | 23.57 | 9.95 | 20.41 | 20.29 | 8.87 |

| 増減(対前年比) | -4.38 | -1.45 | +6.30 | -13.63 | +10.46 | -0.11 | -11.42 |

| 変動率(対前年比) | -18.95 | -7.75 | +36.49 | -57.81 | +105.16 | -0.55 | -56.28 |

あれ?2023年の当期純利益率とかがコロナ禍と同じくらい下落してるよ。

下落した理由は、2023年にアッヴィの主力製品である自己免疫疾患治療薬「ヒュミラ」の特許が切れたためです。

「ヒュミラ」の特許が切れことによって、ジェネリック医薬品などの代替薬が登場し、アッヴィの売上が大幅に減少しました。

よって今後の当期純利益率の変化は、アッヴィにとって大きな注目ポイントとなります。

「ヒュミラ」の特許については「ヒュミラの特許切れ」で詳しく解説してます。

今後の株価予想

アッヴィの株価は今後も安定して推移し長期的には上昇すると予測します。

その理由は以下のとおりです。

- 新薬の治験失敗などネガティブニュースの影響が終わり、株価が戻りつつある。

- 主力製品「ヒュミラ」の特許切れの影響が大きかったが、別の新薬「スキリージ」「リンヴォック」などが成長している。

- 企業方針として今後も高配当を維持する方向性を示している。

各項目の具体的な説明はこの記事に全て書いてあります。

アッヴィの会社概要

アッヴィはどのような会社なのか、会社概要について見ていきます。

| 基本情報 | 詳細 |

|---|---|

| 設立年 | 2011 |

| 企業名(ティッカー) | アッヴィ(ABBV) |

| 上場市場 | ニューヨーク証券取引所(2012/12/10から) |

| 配当金 | 1株あたり1.550USD(2024年10月の配当金) |

| 従業員数 | 約50,000人 |

| 時価総額 | 312,695.50(百万USD) |

| URL | アッヴィ |

アッヴィは米国のバイオ医薬品会社であり、特に免疫や腫瘍分野に強みを持ち、複雑な健康問題に対する医薬品とソリューションの発見に注力しています。

米国での売上は総収益の約60%を占め、その他海外市場は100カ国以上で事業を展開しています。

同社の主力製薬は自己免疫疾患治療薬の「ヒュミラ」で、売上高の40%以上を占めています。

その他の製品は血液ガン治療薬であるイムブルビカ、美容治療用のボトックス、関節リウマチおよびアトピー性皮膚炎の治療薬であるリンヴォックなどがあります。

アッヴィがどんな薬を作っているかは「主要製薬の成長」で詳しく説明してるわ。

医薬品セクターの特徴

アッヴィは医薬品セクターに分類されています。

ここで医薬品セクターの特徴について見ていきましょう。

市場規模が大きいヘルスケア部門

医薬品セクターはヘルスケア部門の一つに分類されます。

そしてヘルスケア関連は市場規模が大きく多様性に富んでいるので需要が安定している特徴があります。

なぜならどんな人にでもヘルスケア関連は必要なものであり、人間が生活する上で欠かせない分野だからです。

医薬品セクターであるアッヴィもヘルスケア部門の大きな市場で安定した売り上げを出しています。

景気に左右されにくいディフェンシブ株

医薬品セクターは景気に左右されにくいディフェンシブ株である特徴があります。

なぜなら医薬品セクターは医療や薬品など専門性の高い分野であり、不景気になってもその影響を受けにくいからです。

もしも景気が後退し不景気になっても、医薬品セクター銘柄を持っていれば景気後退の影響を低く抑えれるでしょう。

よって医薬品セクターは景気に左右されないディフェンシブ株といえます。

株の暴落に備えて、医薬品セクターを持っておくのもありかもね。

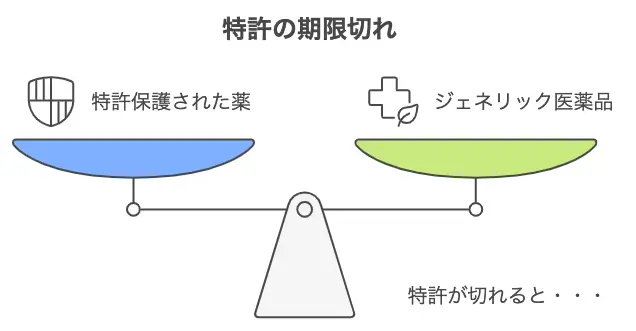

特許期間の終了で売上が減る

医薬品セクターは新薬開発によって特許を得ますが、その特許期間が終了すると売上が減る特徴があります。

なぜなら特許期間中は市場を独占できますが、特許期間が終わるとジェネリック医薬品など安価な薬が出回り売上が落ちるからです。

もしもジェネリック医薬品との競争に遅れを取ったり、新たに優れた薬が承認されて既存の薬よりも優位に立つと、製薬会社はそれまでの売り上げを維持できなくなります。

よって医薬品セクターは新薬開発による特許期間が終了すると売上が減ってしまいます。

今こうしている間にも、色々な会社が新薬の研究開発と承認を目標に臨床試験を行なっています。

高配当

医薬品セクターは以下の理由から高配当銘柄が多い傾向があります。

- 医薬品の需要が安定している

- 新薬の開発と特許で高収益を得ている

- 自社薬の評価を高めるために、株主還元を重視している

実際にアッヴィの2024年配当利回りは約4%を超える見込みで、安定した収益と強い財務基盤によって実現できています。

よって医薬品セクターは高配当である特徴があります。

医薬品セクターは長期投資する投資家にはメリットがいっぱいです。

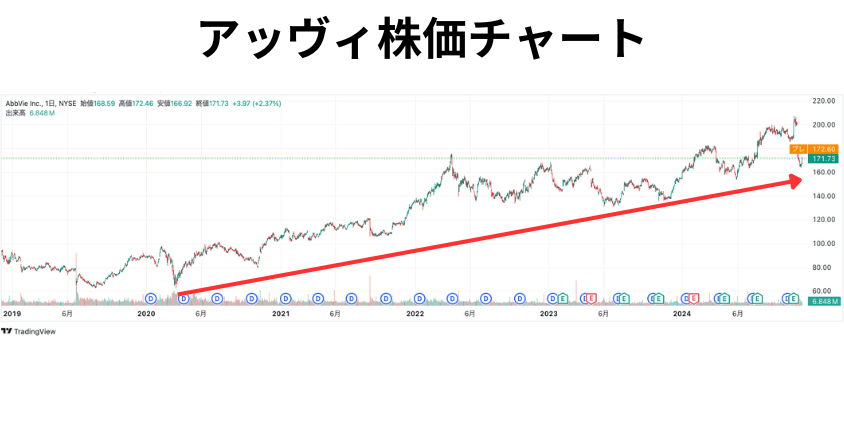

アッヴィの株価推移

アッヴィの株価推移を二つのチャートから分析します。

まずは2019年から現在までのチャート図を見てみましょう。

2020年のコロナ禍で大きく下落しましたが、その後は右肩上がりで上昇している様子がわかります。

2019年からの株価チャート(引用元:TreadingView)

次に2024年中の株価チャートを見ると、大きな窓ができています。

「窓」とはローソク足のチャートに空間ができることで、株価が大きく動いた時にできるのよ。

窓ができた理由は統合失調症治療薬(エムラクリジン)の治験が失敗し未承認となったことで大量に売られたためです。

2024年の株価チャート(引用元:TreadingView)

このように2024年は株価が下落する大きな出来事がありましたが、アッヴィはこれまで順調に成長しており、株価も右肩上がりに上昇し続けています。

今後もそのまま右肩上がりで上昇するといいね。

株価指標の推移(PER・PBR・EPS)

株価の主な指標であるPERやPBR、EPSは企業の収益性や株価の適正評価を示す重要な指標です。

アッヴィの株価指標の推移を見ていきます。

| 期間 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 直近 |

|---|---|---|---|---|---|---|---|---|

| PER | 29.31 | 25.19 | 16.75 | 39.35 | 20.98 | 24.39 | 57.00 | 59.89 |

| PBR | 30.21 | – | – | 14.61 | 15.54 | 16.27 | 26.42 | 50.31 |

| EPS | 3.31 | 3.67 | 5.30 | 2.73 | 6.48 | 6.65 | 2.73 | 2.87 |

PERとPBRは株価の割安感を示す指標よ。

米国株におけるPERは18倍以下、PBRは1倍以下なら割安といわれてるわ。

EPSは1株あたり純利益のことで、会社の成長度を示す指標だよ。

一般的に0を超えていれば成長していると判断できるよ。

直近の数値を見るとPERやPBRの数値が高いことから、株価にかなりの割高感が出ている様子がわかります。

またEPSもコロナ禍と同等の数値になっており、低成長な様子がわかります。

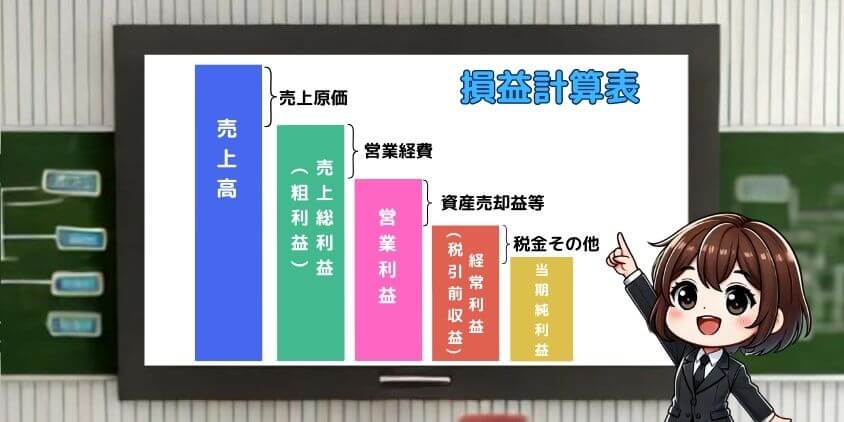

財務状況とキャッシュフロー

財務状況を見れば、企業の安定性を見極めることができます。

2023年のアッヴィの財務状況とキャッシュフローについて詳しく見ていきしょう。

| 2023年の財務状況等 | 売上高 | 売上原価 | 売上総利益 (粗利益) | 営業利益 | 経常利益 (税引前収益) | 当期純利益 | 営業CF | 投資CF | 財務CF | フリーCF |

|---|---|---|---|---|---|---|---|---|---|---|

| アッヴィ | 54,318 | 16,726 | 37,592 | 17,660 | 6,250 | 4,863 | 22,839 | -2,009 | -17,222 | 20,830 |

| 前年対比(%) | -6.44% | – | -9.48% | -23.07% | -53.62% | -58.91% | -8.43% | -222.47% | +30.56% | -14.35% |

主力製品である自己免疫疾患治療薬「ヒュミラ」の特許が切れたため各指標が大きくマイナスとなっています。

「ヒュミラ」の特許切れという課題をどうクリアしていくかがとても重要よ。

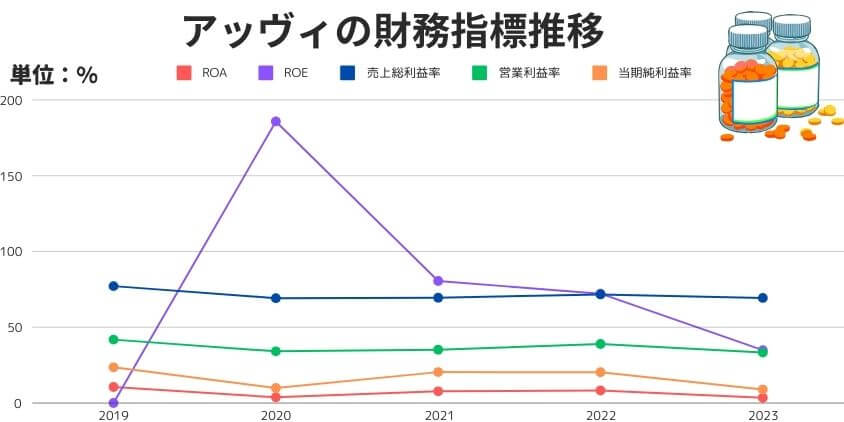

財務指標の推移

企業の財務指標であるROEやROA、売上総利益率、営業利益率、当期純利益率は収益性や財務の健全性を判断する重要な指標です。

アッヴィの財務指標の推移を見ていきます。

| 年間 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| ROA | 10.56 | 3.80 | 7.72 | 8.26 | 3.52 |

| ROE | – | 185.81 | 80.52 | 72.15 | 34.91 |

| 売上総利益率 | 77.14 | 69.18 | 69.49 | 71.67 | 69.35 |

| 営業利益率 | 41.83 | 34.12 | 35.14 | 38.93 | 33.29 |

| 当期純利益率 | 23.57 | 9.95 | 20.41 | 20.29 | 8.87 |

米国株における各指標の目安は

ROAは10%

ROEは20%

営業利益率は20%

当期純利益率は10%

を上回れば優良企業と見るわ。

ROAやROEから、企業が資産や資源をどれだけ効率的に使って利益を出しているかがわかります。

ROEや営業利益率は高い数値を示しているため、財務の健全性があり高い収益性が期待できそうです。

しかし当期純利益率がコロナ禍の2020年よりも低いため注意が必要です。

配当金・配当利回りについて

アッヴィは2024年で連続12年増配中で、年間配当利回りも4%を超えようとしています。

今後の株価を判断する上では、配当金や配当利回りの推移についても注目しましょう。

アッヴィの配当金推移

アッヴィの配当金推移について見ていきます。

| 権利落ち日 | 権利確定日 | 支払日 | 配当金 (USD) | 頻度 |

|---|---|---|---|---|

| 2024/10/15 | 2024/10/15 | 2024/11/15 | 1.550 | 四半期毎 |

| 2024/7/15 | 2024/7/15 | 2024/8/15 | 1.550 | 四半期毎 |

| 2024/4/12 | 2024/4/15 | 2024/5/15 | 1.550 | 四半期毎 |

| 2024/1/12 | 2024/1/16 | 2024/2/15 | 1.550 | 四半期毎 |

| 2023/10/12 | 2023/10/13 | 2023/11/15 | 1.480 | 四半期毎 |

| 2023/7/13 | 2023/7/14 | 2023/8/15 | 1.480 | 四半期毎 |

| 2023/4/13 | 2023/4/14 | 2023/5/15 | 1.480 | 四半期毎 |

| 2023/1/12 | 2023/1/13 | 2023/2/15 | 1.480 | 四半期毎 |

アッヴィの配当金は1・4・7・10月の年4回あります。

四半期毎に堅実に配当金を出していることから、同社が株主還元に力を入れている様子がわかります。

投資家もこの堅実な配当金が魅力で購入してるから、今後の配当金によって株価が大きく変わるわよ。

配当利回り推移

株価に大きく影響する、アッヴィの配当利回りの推移を見ていきましょう。

下の表は2017年からの配当金及び配当利回りの推移表です。

| 配当利回りの推移 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|

| 1株当たり配当金(単位:USD) | 2.63 | 3.95 | 4.39 | 4.84 | 5.31 | 5.71 | 5.99 |

| 配当利回り(単位:%) | 2.72 | 4.28 | 4.96 | 4.52 | 3.92 | 3.53 | 3.87 |

| 配当性向(単位:%) | 79.70 | 107.92 | 83.07 | 177.73 | 82.28 | 86.17 | 220.33 |

この表から予測すると、今後も継続して配当金は増額されると予測します。

なぜなら2020年のコロナ禍で業績が落ちても増配を止めなかったからです。

通常ならコロナ禍のような世界的な不況になると、配当金を下げて自社資金を蓄えたりして対応しますが、アッヴィは堅実に増配し続けました。

よってアッヴィは今後も継続して配当金を増額するでしょう。

でも配当性向がコロナ禍よりも高いから少し心配だなぁ。

その点はこれまで蓄えたキャッシュフローで対応していくでしょう。

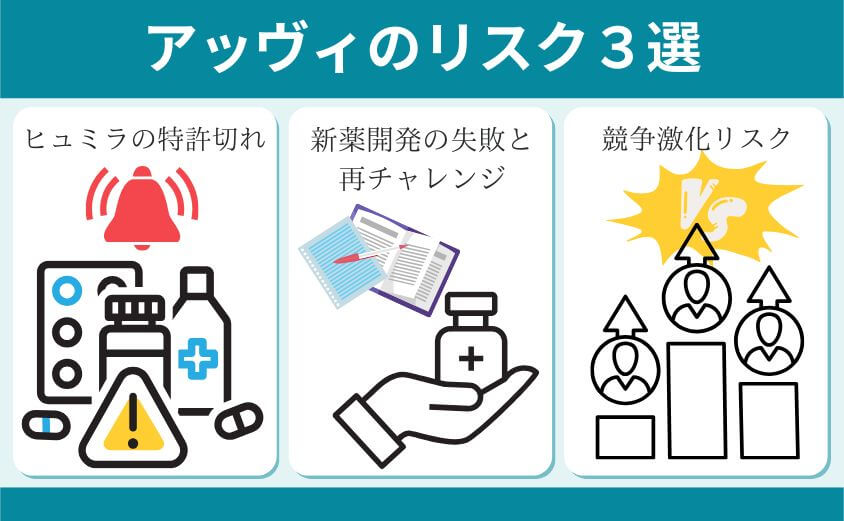

株価に影響するリスク

アッヴィの株価に影響するリスク要因について見ていきます。

「ヒュミラ」の特許切れ

2023年1月31日にアッヴィの自己免疫疾患治療薬「ヒュミラ」の特許が切れたことは大きなリスク要因となります。

なぜなら「ヒュミラ」はアッヴィの売上げの約40%を占める主力商品であり、既に特許切れの影響が2023年の各指標に表れているからです。

その対策としてアッヴィは「ヒュミラ」の後継薬として、乾癬の薬「スキリージ(リサンキズマブ)」や関節リウマチの新薬「リンヴォック」などを販売しその影響を緩和しようとしています

このように「ヒュミラ」の特許切れが、今後アッヴィのリスク要因となります。

特許切れによる悪影響が2023年の各指標にはっきり出ているわ。

新薬開発の失敗と再チャレンジ

2024年の統合失調症治療薬(エムラクリジン)の治験失敗と、承認に向けた再チャレンジがアッヴィにとって大きなリスク要因となります。

なぜなら「エムラクリジン」はアッヴィが他社をM&Aしてまで承認しようとした期待の新薬であり、その結果に投資家も注目していたからです。

未承認となった瞬間に株価が大幅に下がったことから、どれほど注目されていたかわかりますね。

エムラクリジンの失敗は大きな誤算でしたが、既にアッヴィは治験再チャレンジの工程を発表しています。

よって「エムラクリジン」の治験失敗と再チャレンジが今後のリスク要因となるでしょう。

競争激化リスク

アッヴィの主力薬品「ヒュミラ」の特許が切れたことで、代替薬として多くのジェネリック医薬品やバイオシミラーが登場しました。

これら代替薬の登場はアッヴィにとって大きなリスクとなります。

- ジェネリック医薬品とは、先発医薬品の特許が切れた後に出回る後発医薬品のことで、薬効や安全性が基本的に同じなのに低価格な薬です。

- バイオシミラーとは、バイオ医薬品の代替薬で、元となる薬と効果が非常に似てますが、価格が安く設定されている薬です。

アッヴィの「ヒュミラ」もバイオ医薬品に分類されるそうよ。

特許切れ後にバイオシミラーが登場したため、結果として「ヒュミラ」と同一効果の低価格薬が出回り、アッヴィの収益は悪化しました。

よって特許切れ後のジェネリック医薬品やバイオシミラーの登場がアッヴィにはリスクとなります。

この危機をアッヴィはブランド力と信頼性により市場シェアを取り戻そうとしているそうです。

アッヴィの将来性

アッヴィの将来性や株価にプラスとなる要因について見ていきましょう。

当期純利益の増加

2024年以降のアッヴィの当期純利益額が今後の将来性に大きく影響します。

なぜなら2024年の当期純利益額は、2023年の当期純利益額よりも増加したからです。

下の表はアッヴィの四半期毎の決算の表となります。

| 期間 | Q1`23 | Q2`23 | Q3`23 | Q4`23 | Q1`24 | Q2`24 | Q3`24 | Q4`24 |

|---|---|---|---|---|---|---|---|---|

| 当期純利益(単位:USD) | 228.00M | 2.01B | 1.77B | 811.00M | 1.36B | 1.36B | 1.55B | 0.81 |

| 合計 | 4.82B | 5.08B | ||||||

2023年の特許切れにより収益が減り、その後の収益性が心配されましたが、2024年の通年決算は微増となりました。

これは「ヒュミラ」だけに頼らなくても収益を生み出せるアッヴィの堅実性を表しています。

よって2024年のアッヴィの当期純利益額が今後の将来性を表しています。

これで主力薬品の「ヒュミラ」がなくても、収益を生み出せることがわかったね。

主要製薬の成長

アッヴィの主要製薬は今後も堅調に成長し、会社全体の収益を支えるでしょう。

下の表はアッヴィの収益を支えている主力製薬の表です。

| 製品名 | 主な用途 | 特徴・説明 |

|---|---|---|

| ヒュミラ | 免疫系疾患(関節リウマチ、潰瘍性大腸炎など) | 世界中で最も売上高が高い医薬品の一つ。多くの免疫関連疾患の治療に使用されている。 |

| スキリージ | 乾癬(尋常性乾癬)など | 新世代の免疫抑制薬であり、乾癬治療において高い有効性を示している。 |

| リンヴォック | 関節リウマチ、アトピー性皮膚炎など | 免疫系疾患の治療に用いられる。新規適応症の追加により売上が急増している。 |

| イムブルビカ | 慢性リンパ性白血病など | がん治療薬として広く使用されており、特に血液がん分野で重要な位置を確保している。 |

| ヴェンカクタ | 慢性リンパ性白血病、急性骨髄性白血病 | 血液がんの治療に使われる薬であり、特に難治性の患者に有効とされる。 |

| ボトックス | 筋制限関連障害、美容目的 | 主に美容目的で知られているが、慢性片頭痛や筋肉痛などの治療にも使用されている。 |

この表に示した通り、アッヴィは様々な分野の薬を提供しています。

特に「スキリージ」と「リンヴォック」は、免疫系疾患の治療において特に重要で、特許切れとなった「ヒュミラ」の売上減少分を支える主要製品となっています。

主要製薬の成長により、今後もアッヴィの収益は安定して増加すると思われます。

新薬開発

アッヴィは積極的に新薬を開発しており、今後の成長を確保しています。

下の表はアッヴィの新薬開発プロジェクトをまとめたものです。

| 新薬名 | 主な用途 | 開発段階 | 説明・特徴 |

|---|---|---|---|

| エラヒア | 卵巣がん | 承認済み・市場投入開始 | 卵巣がんの治療薬として、欧州での販売承認を取得し、売上拡大が期待されている。 |

| テリソ-V | 非小細胞肺がん | 承認申請中 | 非小細胞肺がんを対象とした抗体薬物複合体。FDAへ申請中。 |

| アトラセンタン | 慢性腎臓病 | 第3回臨床試験 | 慢性腎臓病に対する治療薬。進行中の臨床試験で有効性が確認されている。 |

| ABBV-951 | パーキンソン病 | 第3回臨床試験 | パーキンソン病の治療に向けた新しい注入型治療薬。 |

| エプキンリー | 血液がん(B細胞性リンパ腫) | 承認済み・市場投入開始 | 血液がんの新しい治療オプションとして注目されており、一部の市場ですでに販売が開始されている。 |

アッヴィは新薬開発を積極的に行ったおり、特にがんや免疫分野での新薬開発に力を入れています。

例えば卵巣がん治療薬「テリソーV」の開発が進んで市場投入が近づいており、将来の収益拡大が期待されます。

このようにアッヴィの積極的な新薬開発が今後の成長を支えるでしょう。

増配

アッヴィは今後も継続的な増配により、株主への還元を強化すると予測します。

なぜならアッヴィは現在連続12年増配中で、2023年は大幅に減収となった中でも増配し続けたからです。

このようなアッヴィの増配は、株主還元を重視する経営方針と、これまでに積み上げた高いキャッシュフローによって維持できています。

よってアッヴィは今後も増配し続け、株主への還元を強化していくと予測します。

今後も増配を維持するかどうか、しっかり見極めていきましょう。

おすすめ購入タイミング

アッヴィのおすすめ購入タイミングは以下の2点です。

ネガティブニュースが出た時

アッヴィ株の今後のおすすめ購入タイミングはネガティブニュースが出て一時的に株価が下がった時です。

なぜならアッヴィは政府の政策による薬価変更や薬の特許切れ、新薬未承認など医薬品セクター独特の不安材料があり、株価が下がるタイミングが他のセクターと比べて多くあります。

しかし「アッヴィの株価推移」を見て分かるとおり、アッヴィの株価はここ数年右肩上がりで、一時的な下落があっても回復することが多いので下落時はチャンスとなるでしょう。

よってアッヴィのおすすめ購入タイミングは、ネガティブニュースによる株価下落時が良いでしょう。

当期純利益が増加した時

アッヴィの当期純利益が増加した時はおすすめ購入タイミングとなるでしょう。

なぜなら2023年に主力薬品「ヒュミラ」の特許が切れて、投資家がその後の収益を懸念しているからです。

実際には2024年の当期純利益は微増でしたが、今後数値がさらなる増加が見込めるかどうかによって投資家の心理が変化し、購入タイミングも変わると思われます。

よってアッヴィの当期純利益が増加した時はおすすめ購入タイミングとなるでしょう。

医薬品株はなぜポートフォリオに組み入れると良いのか

アッヴィのような医薬品セクター株はポートフォリオに組み入れると大変有効です。

なぜなら医薬品株はディフェンシブ株であり、景気の影響をあまり受けないため、ポートフォリオに組み入れれば暴落時などのリスク分散と高配当による安定収入が期待できるからです。

実際にアッヴィは配当利回りが4%を超えようとしているため、保持すれば安定した収入源と景気対策株として機能するでしょう。

よってアッヴィのような医薬品セクター株はポートフォリオに組み入れると有効で、長期的なリスク分散と収益の安定化に役に立ちます。

まとめ・アッヴィはまだ成長余地がある

この記事ではアッヴィが今抱えている課題と今後の株価に影響するポイントをまとめました。

- アッヴィは統合失調症治療薬の治験失敗とトランプ政権の影響により株価下落した。

- 主力製品「ヒュミラ」の特許切れの代わりに、新薬「スキリージ」「リンヴォック」が成長中。

- ディフェンシブ株として景気に左右されにくく、高配当利回りで安定収益を期待できる。

アッヴィは高配当かつ安定した医薬品セクターとして注目されている一方、2023年「ヒュミラ」の特許切れによる収益低下や2024年の治験失敗など多くの課題があります。

しかしながら将来的には新薬の成長や安定した配当実績などの要素により、株価は上昇していくと予測します。

また景気の影響を受けにくいディジェンス株のため、ポートフォリオに組み入れると暴落対策としてのリスク分散や安定収入が期待できます。

もしも今後アッヴィの購入を検討するなら下記のタイミングでの購入をおすすめします。

- ネガティブニュースが出た時

- 当期純利益が増加した時

長期目線で安定した資産として、アッヴィをポートフォリオに組み入れてはいかがでしょうか。

よあちまアッヴィの他にもたくさんの米国高配当株を分析しています。

米国株情報で皆さんの投資生活をしていきます。

Q&A

アッヴィの株価は今後どうなるの?

アッヴィは新薬開発や主力製品の成長により、長期的には安定した上昇が見込まれています。ただし、特許切れや治験失敗などのリスク要因も存在するため、一時的な下落には注意が必要です。

株価が急に下落したのはなんで?

株価が急に下落した主な理由は、「ヒュミラ」の特許切れによる売上減少や新薬「エムラクリジン」の治験失敗、トランプ政権の影響などが挙げられます。これらが投資家心理に影響を与え、一時的な株価下落を招きました。

高配当だけど、今後の配当はどうなるの?

アッヴィはこれまで12年連続で増配を継続しており、2023年の配当性向は高いもののキャッシュフローが健全であるため、今後も増配が期待されます。長期的な高配当銘柄として魅力的です。

- 本記事は情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

- 本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

- 情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

- 投資対象および商品の選択など、投資にかかる最終決定はご自身で判断してください。