「こどもNISAはいつから始まるの?」

「どんなメリットやデメリットがあるの?」

「ジュニアNISAと比べて変わったの?」

新たな子どもの教育費対策としてこどもNISAが発表されましたが、開始時期や制度など多くの疑問がありませんか?

または終了となったジュニアNISAと比べてどう違うのか気になる方も多いはず。

そんなあなたに向けてこの記事では、こどもNISAの仕組みや特徴、メリットデメリットまで徹底解説しながら、我が子の教育費に悩むあなたへ有益な情報をお届けします。

こどもNISAについて

結論としてこどもNISAは2026年から開始となっていますが、まだまだ制度変更や延長の可能性も残っています。

この記事の内容を理解すれば、制度開始に向けて今からできる準備が分かり、我が子の教育費問題をこどもNISAで解決するきっかけができるでしょう。

この動画の内容をサクッとまとめた動画はこちら ↓↓

よあちま

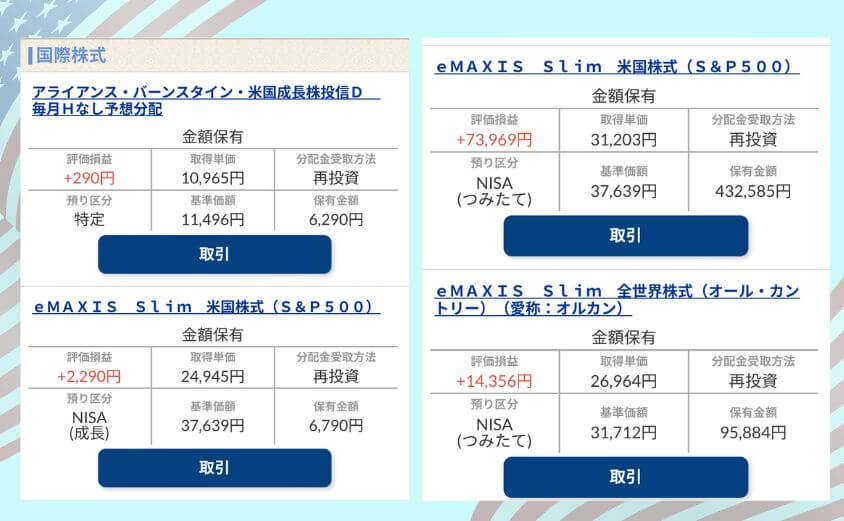

よあちま私は我が子のジュニアNISAを4人分やっているので、こどもNISA開始に合わせて資金移動しようと思っています。

筆者について

よあちま当サイト製作者のよあちまです。

米国株を中心に投資してます。

投資歴14年の経験と失敗をブログにしています。

この記事であなたの不安が解消できたら、事前準備としてさっそく子ども名義の口座を開設してみてはどうでしょうか?

おすすめの証券会社は、国内の口座開設数No. 1で信頼が高いSBI証券です。

マネックス証券も外国株に強く、クレカ積立のポイント還元率が業界No. 1だからとてもおすすめよ!

【新たな教育費対策】こどもNISAとは

こどもNISAとは正式名称を「こども支援NISA」といい、ジュニアNISAの後継として検討中の未成年向け投資制度です。

2026年から開始予定の制度ですが、0歳から18歳未満の子ども名義で利用でき、投資で得た利益が非課税になる点が大きな特徴。

制度が構想された背景には、増え続ける子どもの教育費問題があります。

例えば子ども1人を幼稚園から大学まで公立に通わせた場合でも合計約800万円、すべて私立なら約2,300万円もの教育費が必要になるとの試算があります。

貯金以外の有力な選択肢となるこどもNISAは、我が子の将来のために堅実にお金を増やす手段として注目されています。

このようにこどもNISAは、子育て世代の教育費対策として新たに検討中の非課税制度です。

いつから始まるのか

こどもNISAは2026年度から開始される予定です。

早ければ2026年中に制度がスタートし、NISA口座開設や非課税投資が可能になる予定。

あくまで現時点での予定であり、今後の国会での審議によっては施行時期が前後する可能性もあります。

例えば制度の細かい取り決めや進行状況によっては、開始が遅れるケースもあるでしょう。

政府が「少子化対策」や「貯蓄から投資へ推進」を推しているから、廃止になる可能性は低いわね。

いずれにせよ2026年度にはこどもNISAがスタートすると考えておいてよさそうです。

【ジュニアNISAと比較】こどもNISAの仕組み

こどもNISAの仕組みは廃止となったジュニアNISAと共通点が多くありますが大きく改善・改良されています。

2023年に廃止されたこども向けの非課税投資制度。こどもNISAと同じように教育費対策の一環として行われたが、18歳まで払出し不可能な出金制限や400万の投資上限の低さなどの理由から浸透せず廃止となった。

ジュニアNISAとの違いに注目し、具体的な仕組みを比較してみましょう。

| 比較項目 | こどもNISA | ジュニアNISA |

|---|---|---|

| 対象年齢 | 0〜17歳(未成年者) | 0〜19歳 |

| 年間投資上限 | 60万円 | 80万円 |

| 最大非課税額 | 最大600万円 | 最大400万円(5年間積立時) |

| 非課税期間 | 無期限 | 最長5年間 |

| 引き出し制限 | なし(12歳まで不可とする案あり) | 18歳まで払い出し制限あり |

| 対象商品 | 投資信託(つみたてNISA対象商品) | 個別株・投資信託・ETFなど |

| 口座名義 | 子ども本人 | 子ども本人 |

| 口座管理者 | 保護者や親族 | 保護者や親族 |

こどもNISAは18歳未満の子どもなら誰でも利用でき、年間60万円の投資上限額や総合計600万円までの生涯非課税枠が設定されています。

さらにジュニアNISA時代に問題となった年齢による出金制限は撤廃され、自由に引き出せる柔軟さがメリットです。

ジュニアNISAと同じように、18歳になったら新NISA(成人用NISA)にそのまま移行される予定だよ。

このようにこどもNISAはジュニアNISAの弱点を改善するように制度設計されています。

引き出し制限の補足

こどもNISAでは引き出し制限が大幅に緩和され、基本的にいつでも資金を引き出せるよう改正されました。

改正された理由はジュニアNISA最大の欠点だった年齢制限が撤廃され、必要なときにお金を取り出せる柔軟性が確保されたからです。

しかし年齢制限もまだ検討段階で、「12歳までは引き出し不可にする」といった条件が議論されております。

このように今後の決定次第では出金制限が13歳以上になる可能性もあります。

【個別株は不可】対象商品について

こどもNISAの投資対象商品は主に、つみたてNISA対象の投資信託等で、個別株式は対象外となる見通しです。

なぜならこどもNISAも長期投資をメインに考えており、長期分散投資に適したインデックスファンドなど、金融庁が指定するつみたてNISAの対象と同等のものが中心となるから。

例えばジュニアNISAでは、一般NISAと同様に国内株式やETFへの投資も認められていましたが、こどもNISAでは投資対象を絞ることで、安定的な資産形成を促す意図があります。

対象商品が限られるとはいえ、つみたてNISAで購入できるファンドは200本以上あり、人気商品は全て購入できますよ。

このようにこどもNISAの投資対象商品はつみたてNISA対象の投資信託等であり、個別株式は対象外となる見通しです。

口座管理者

口座の管理者(名義人の代理で運用を行う者)は親権者等となります。

口座の管理者は名義人の代理で運用を行う者のことで、名義人とは違う。

ジュニアNISAと同様に実際の運用や操作は親や祖父母などが行い、子ども本人は18歳になるまでは自分で売買できません。

そのため親が一方的に管理するだけでなく、18歳になる歳を見据えて子どもに金融教育を行うことも重要です。

例えば小学生くらいになったら一緒にどのファンドに積み立てているか話し合ったり、中高生になったら運用状況を一緒に確認して経済の仕組みを教えたりといった金融教育も重要となるでしょう。

このようにこどもNISAの口座管理者は親権者等で、名義人とは違います。

今からできる準備

ここまでこどもNISAの開始時期や制度について詳しく見てきました。

始まるまでにはまだ時間がありますが、今のうちから準備できることがいくつかあります。

開始時にスムーズに利用できるよう、今からできる具体的な準備をいくつか紹介します。

【親権者が手続き】未成年口座を開設する

証券会社で未成年口座と呼ばれる総合取引口座を親権者の同意・手続きのもとで開設しておきましょう。

未成年は親権者の同意・手続きのもとで総合取引口座を開設できる

未成年者だけでは証券会社で口座開設はできないので注意してください。

こどもNISAの口座は制度開始後でないと開設できませんが、総合取引口座であれば未成年でも多くの証券会社が対応しています。

親権者が事前に子ども名義で口座を開設しておけば、こどもNISA制度ができた時にスムーズにNISA口座を開設できるわ!

例えば事前に子ども名義の未成年口座を開設しておけば、保護者が子どもの投資デビュー用に口座を準備できますし、一緒に金融商品の仕組みを学んだり、余力資金を事前に入金しておくこともできるでしょう。

大手ネット証券のSBI証券や楽天証券、マネックス証券などは未成年口座の開設を受け付けており、親権者の口座から手続きをすれば比較的簡単に子ども名義口座を作れます。

このように親権者が証券会社で未成年口座を開設して事前準備ができます。

よあちま私はジュニアNISAの廃止に間に合わせようと2023年に子ども達の未成年口座を開設したので、ジュニアNISAを運用しながらこどもNISA対策もできました。

SBI証券 |  楽天証券 |  マネックス証券 | |

|---|---|---|---|

| 総合力 | |||

| 口座開設数 | No. 1 | No.2 | No.3 |

| 手数料 | 無料化 | 無料化 | NISAなら無料化 |

| ポイント制度 | Vポイントに強い | 楽天ポイントに強い | dポイントに強い |

| ポイント還元率 | 良い | 良い | 業界No. 1 |

| 詳しく見る | 詳しく見る | 詳しく見る |

自分で取引をする

親であるあなた自身が投資に慣れておくことも大切です。

なぜならこどもNISAで子どもの資産を運用するとはいえ、実際の銘柄選びや買付けの操作を行うのは親権者だからです。

例えば毎月1万円でもいいので投資信託を積み立ててみたり、NISAで株式を買って運用してみたりするとよいでしょう。

よあちま親自身に投資経験がなければ、例え子どもにNISA口座を与えても安心して投資できなくなります。

このように親であるあなた自身が取引をして、投資に慣れておくことは重要です。

資金計画の見直しと余剰資金の準備

こどもNISAを始める前に、資金計画を見直して余剰資金を確保しておきましょう。

なぜなら毎年最大60万円、月にすると最大5万円程度を投資に回すとなると、一般家庭にとっては高額だからです。

例えばこれまで子どもの教育資金に充てていたお金を見直し、こどもNISA用の余剰資金として準備することもできるでしょう。

- 銀行に預けていた預貯金

- 学資保険

- 児童手当

- お年玉など子どもが受け取ったお金

- 出産祝金・入学祝金・進学祝い

このようにこどもNISAを始める前に、現在の資金計画を見直して余剰資金を準備しましょう。

制度を理解する

こどもNISAの制度そのものを事前によく理解しておきましょう。

なぜなら開始前に制度をよく理解しておけば、自分の家庭に合った目標設定がしやすくなるからです。

例えばこどもNISAの引き出し可能年齢が12歳以上となった場合、「12歳までに私立中学の費用として400万円貯めよう」など具体的な計画を立てやすくなるでしょう。

このようにこどもNISAの制度を理解しておけば、制度開始となったときの目標設定がしやすくなります。

税金面の注意点

こどもNISAは運用益が非課税になる魅力的な制度ですが、税金面で注意すべき点がいくつか存在します。

特に気を付けたいのは、贈与税と相続税の問題です。

- 子どもへお金をあげた時にかかる贈与税

- 保護者が亡くなって相続を受ける子どもにかかる相続税

結論から言うと投資の利益自体はNISA枠内なら非課税ですが、お金を子どもに渡す過程や相続発生時には日本の税法が適用されるため注意が必要です。

順次みていきましょう。

よあちま「知らぬ間に税金が発生していた」なんてことがないように、贈与税と相続税がかかる場合をしっかり理解しておきましょう!

【金額に注意】贈与税の対象になるか

こどもNISA用に運用する資金が年間110万円以内であれば贈与税の対象にはなりません。

年間の贈与額が110万円以内なら贈与税はかからない

こどもNISAは年間上限額が60万円なので基本的には心配しなくて良いですが、その他に贈与した金額を足して110万円を超えてしまったら贈与税の対象となるので注意しましょう。

例えば祖父母や親が子ども名義の口座に投資資金として毎年60万円ずつ送金した場合、それ以外に大きな贈与がなければ課税されることはありません。

もしも父親がこどもNISA用に、子ども名義の口座に60万円あげて、さらに祖父母が教育資金として60万円をあげた場合、合計110万円を超えるため贈与税がかかります。

父親と祖父母それぞれから110万円以内の贈与を受けてるけど、それでも贈与税がかかるの?

はい、かかります。

贈与税の110万円非課税枠はもらった人(受贈者)の1年間の合計額で判定されるため、贈与者が複数でそれぞれが110万円以内でも関係ありません。

このようにこどもNISA用に運用する資金が年間110万円以内であれば贈与税の対象にはなりません。

【意外とやりがち】定期贈与にも注意

毎年同じ額を贈与しないように注意しましょう。

なぜなら毎年60万円きっちり子どもに渡していると、税務上では定期贈与とみなされて、初年度に一括で贈与したと計算されて贈与税がかかってしまうからです。

定期贈与とは毎年一定の額を定期的に贈与していた場合、最初から数年分をまとめて贈与したとみなされ、多額の贈与税が課される制度。

例えば「これから10年間、毎年の誕生日に子どもNISA用に60万円をあげよう」と決めると、初めから10年間にわたり定期的に贈与する約束と見なされ、合計600万円に対して一括で贈与税が課されてしまいます。

定期贈与を避ける方法として、贈与する金額や日にちに毎年変化をつけると効果的です。

- 1年目60万、2年目50万など毎年の贈与額を少しずつ変える

- 子どもの誕生日など、毎年決まった日に贈与しないようにする

- 通帳に贈与した履歴を残し、定期贈与とみなされないようにする

よってこどもNISAのために資金を贈与するときは、定期贈与にも当たらないよう工夫しましょう。

相続税の対象になるか

こどもNISAで運用した資産は、原則として相続税の対象にはなりません。

なぜならこどもNISA口座の名義人は子ども本人であり、口座内の資産は子ども自身の財産だからです。

しかし注意点として相続税の生前贈与加算という仕組みがあり、亡くなった人が死亡前の一定期間内に行った贈与は、相続財産とみなして課税対象となります。

相続税の生前贈与加算とは、被相続人(亡くなった人)が死亡前7年以内に贈与した財産を相続税の課税対象に組み入れる制度のこと。

例えば祖父が孫にこどもNISAの資金として毎年200万円ずつ贈与し、5年後に祖父が亡くなったとします。

この場合亡くなる前7年以内の贈与で、贈与税が課された年(110万円を超える額が贈与された年)が該当するため、5年分の合計450万円が相続税計算に加算されます。

年間110万円以内の贈与に留めておけば生前贈与加算にも引っかからないってことね。

よって子ども名義の口座なら基本的に相続税はかかりませんが、被相続人が亡くなった年から、過去7年間の贈与額に対して相続税が発生する場合もあるので注意しましょう。

こどもNISAのメリット

次にこどもNISAの主なメリットを見ていきましょう。

あなたの現在の教育資金や生活状況と照らし合わせてみて、メリットを十分に享受できるどうか検討するといいですよ。

貯金以外の有効な選択肢になる

教育資金づくりにおいて銀行預金以外の有効な選択肢ができた点は大きなメリットになります。

なぜならこれまで選択肢が、低金利な銀行預金や返礼率が低い学資保険など資産が増えにくいものが多かったからです。

以下の表は銀行預金の金利と学資保険の返戻率をまとめたものです。

| 銀行/保険会社 | 銀行の預金金利(普通預金・年率) | 学資保険の返戻率 |

|---|---|---|

| 三菱UFJ銀行 | 0.20% | |

| 三井住友銀行 | 0.20% | |

| みずほ銀行 | 0.20% | |

| 明治安田生命(つみたて学資) | 122.6〜129.2% | |

| ソニー生命(学資保険) | 120〜123.5% | |

| 日本生命(ニッセイ学資保険) | 104〜112% |

この表からも分かるとおり、銀行預金であったら大手メガバンクの金利は0.2%程度、大手保険会社の学資保険の返戻率は多くても129.2% と、投資と比較して低水準なものばかりでした。

このようにこどもNISAは教育資金づくりの新たな選択肢となります。

【早期開始が重要】複利効果が期待できる

こどもNISAでは複利効果を最大限に期待できる点も大きなメリットです。

複利効果とは投資で得た利益を再び投資して運用し、時間と共に資産が増えていくこと。

なぜならこどもNISAは最長18年間の運用が目的であり、長期投資による複利効果が大きく期待できるからです。

もしも高校生になってからこどもNISAを始めても、数年しか運用期間がないので複利効果は十分発揮されません。

こどもNISAは0歳から始められるので、早期開始が最も重要となるでしょう。

こどもNISAは早期開始により福利効果が大きく期待できるメリットがあります。

引き出し年齢の制限がない

こどもNISAは引き出し年齢の制限がなく、いつでも引き出しできる点が大きなメリットとなります。

なぜなら教育資金が必要な年齢は18歳からとは限らず、人によっては中学校からまとまった教育資金が必要になる場合もあるからです。

例えば従来のジュニアNISAでは、原則18歳になるまで払い出し不可という厳しい縛りがあり、途中引き出しをしたい場合などの対応ができませんでした。

よって引き出し年齢の制限がなくなり、使い勝手が良くなった点はこどもNISAの大きなメリットといえます。

こども向け資金を投資に回せる

こどもNISAができると、子ども向けの資金を投資資金に回せるメリットがあります。

なぜなら今までは、子どもがもらったお金は保護者がそのまま貯金するだけのパターンが多かったでしょうが、こどもNISAで投資に回せば貯金額以上に増える可能性があるからです。

例えば児童手当が支給された場合、銀行に置いておくだけでなく、そのままこどもNISAでつみたて投資する方が増やせる可能性が高くなるでしょう。

このようにこどもNISAによって、資金を投資に回す方が、資産が増える可能性があるため大きなメリットとなります。

税金面の負担を回避できる

こどもNISAは運用方法によっては、税金面の負担を軽減できます。

なぜなら運用益が非課税になるため、本来その金額を得たら発生する税金を回避できるからです。

例としてこどもNISAによって回避できる税金とその詳細を下の表にまとめました。

| 回避できる税金の種類 | 詳細な内容 | 注意点 |

|---|---|---|

| 所得税・住民税 | 売却益に対する20.315%の税金(所得税15%・住民税5%・復興支援特別税0.315%)が非課税 | NISA口座の非課税枠で購入した分しか非課税にならない |

| 贈与税 | こどもNISA資金として年間60万円を贈与し、その運用益が110万円以上になったとしても贈与税はかからない。 | 年間110万円以上贈与すると非課税枠を超えてしまい、贈与税が発生する。 |

| 相続税 | 生前に資産を贈与しておけば、相続時に全額を相続するよりも相続税の負担を軽くできる。 | 亡くなる前7年間の贈与は相続税の生前贈与加算により相続税の対象となる可能性がある。 |

このように株式の利益に対する非課税枠だけじゃなく、贈与税や相続税など本来払う義務が生じる税金も回避できます。

このようにこどもNISAは税金面の負担を回避できるメリットがあります。

子どもの金融教育に効果がある

こどもNISAは子どもの金融教育の役に立つメリットも持っています。

その理由は子ども名義の口座を作って運用するため、子ども自身が経済や金融について学ぶ機会を提供してくれるから。

もしもこどもNISAを運用し始めて、その運用状況を親子で一緒に確認したり投資先を話たりすることで、子どもが自然とお金の知識を勉強できるでしょう。

実際にお金を運用しているから、リアルな学びが得られるわね!

このようにこどもNISAは金融教育としても利用できるメリットがあります。

こどもNISAのデメリット

メリットが多いこどもNISAですが、いくつかのデメリットもあります。

制度を利用する前にデメリットも十分理解し、いざという時に対処できるようにしておきましょう。

制度変更の可能性がある

まず最初のデメリットは制度自体が将来的に変更・廃止される可能性がある点です。

なぜならこどもNISAはまだまだ構想段階の制度であり、政治や経済の状況によっては内容変更が行われたり、廃止になるリスクもあります。

例えばジュニアNISAは当初同じ教育費問題に対する制度として始まりながら、制度の使いづらさにより2023年で終了となりました。

よあちま政府が教育費問題のために投資を後押ししている様子から廃止はないと思いますが、引き出し年齢の制限など内容が変わるかもしれません。

このようにこどもNISAはまだ制度の変更や廃止があり得る点に注意しましょう。

普段からニュースや新聞をチェックして、情報収集しておくといいですよ。

【全力投資するな】元本割れの可能性がある

こどもNISAで非課税になると言っても、元本割れの可能性は十分あります。

投資信託や株式など値動きのある商品にお金を投じるわけですから、その分リスクがあるのは当然です。

例えばこどもNISAでつみたて投資を開始した直後に、リーマンショック級の金融危機や暴落がくる状況も考えられます。

こどもNISAに全力投資はしないで、金や国債のような安全資産を買うなどリスク分散も考えましょうね。

よってこどもNISAといえども、元本割れの可能性もあるので注意しましょう。

まとめ:家計を見直すきっかけとしよう

この記事では、こどもNISAについて制度の概要や事前準備、メリット・デメリットまで詳しく見てきました。

解説したこどもNISAのポイントは次の通りです。

- こどもNISAは2026年から開始予定。0歳から18歳未満の子どもが対象

- 運用益は非課税で、引き出し制限なし(ただし12歳まで不可とする案も検討中)

- ジュニアNISAより柔軟で使いやすく改善された制度

- つみたてNISA対象の投資信託がメインで、個別株は対象外

- 親権者が管理者として口座を管理、子どもへの金融教育にも活用できる

- 開始前に未成年口座の開設・資金準備・制度理解が重要

- 贈与税・相続税に注意が必要。贈与は年間110万円以内で

- 複利効果が期待でき、早期スタートが有利

- 元本割れや制度変更のリスクもあるため、情報収集とリスク分散が必要

こどもNISAはまだまだ準備段階であり、制度も確定してませんが、制度開始前に準備を整え、子どもの将来に向けた資産形成を進めてはいかがでしょうか?

制度開始まではまだ時間がありますので、口座開設など今の内にできる準備は進めておきましょう。

次の記事ではおすすめの証券会社として、SBI証券とマネックス証券を比較分析して紹介しています。

こどもNISAの事前準備として、どちらの口座があなたに向いているか確認してみましょう。

おすすめの証券会社は、国内の口座開設数No. 1で信頼が高いSBI証券です。

マネックス証券も外国株に強く、クレカ積立のポイント還元率が業界No. 1でとてもおすすめよ!

Q&A

こどもNISAはいつから始まるの?

こどもNISAは2026年度から開始予定です。早ければ2026年中に制度がスタートし、口座開設や非課税投資が可能になります。ただし、国会での審議状況によっては開始時期が前後する可能性もあるので、最新情報に注意しましょう。

ジュニアNISAと何が違うの?

こどもNISAはジュニアNISAと比べて、非課税期間が無期限で、引き出し制限が大幅に緩和されるなど、柔軟で使いやすい制度に改善されています。また、年間投資上限額は60万円で、総額600万円まで非課税投資が可能です。投資対象はつみたてNISAと同様の投資信託に限定され、個別株は対象外です。

どんなメリットがあるの?

運用益が非課税になるだけでなく、複利効果を活かした長期的な資産形成が可能です。さらに教育費の準備として貯金以外の手段が選べ、子どもの金融教育にもつながります。自由な引き出しが可能で、使い勝手が良いのも大きなメリットです。

どんなデメリットがあるの?

制度変更や廃止のリスク、元本割れの可能性などがデメリットとして挙げられます。また、贈与税や相続税などの税金面にも注意が必要で、特に毎年の贈与額が110万円を超えると課税対象になります。

こどもNISAの口座は誰が管理するの?

口座名義は子ども本人ですが、管理者は親権者などの保護者が務めます。子どもが18歳になるまでは保護者が運用を行うため、親が投資の経験を積んでおくことも大切です。

今からできる準備はある?

未成年口座を証券会社で開設しておく、投資経験を積んでおく、資金計画を見直して余剰資金を準備する、制度をよく理解しておく、などが今からできる準備です。制度開始に備えて、早めの準備を進めましょう。

贈与税や相続税はかかるの?

こどもNISA自体の運用益は非課税ですが、贈与額が年間110万円を超えると贈与税の対象になります。また、亡くなった人が過去7年以内に贈与した資産は相続税の生前贈与加算の対象となる場合があるため注意が必要です。

本記事は情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証しません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任は負いかねます。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。