「ペプシコについて詳しく知りたいな」

「配当が50年以上も連続で増配しているのはなぜ?」

「今後の株価はどうなるのかな」

ペプシコーラで有名なペプシコですが、実は連続50年以上も増配している配当王だと知ってましたか?

そんなペプシコを調べたあなたは、米国の高配当株に興味を持っており、今後の配当の行方が気になった意識の高い投資家ではないでしょうか。

ペプシコについて

- 会社概要

- 今後の注目ポイント

- 配当金の状況

- 株価下落の理由

- リスクや将来性

- おすすめ購入タイミング

- 新NISAで購入をおすすめする理由

結論として今後ペプシコは、総売上高や健康志向な製品へのシフトが成功すれば今後大きく成長すると予測します。

この記事を読めばペプシコの今後が予測できるだけに限らず、米国株の知識や銘柄選定のノウハウも身につくため、あなたの投資生活に大きく貢献していきます。

よあちま

よあちま「リーマンパパの米国株」制作者のよあちまです。

ペプシコは財務の健全性が高い優良株です。

私が徹底分析した情報で、あなたの米国株投資をより良いものにします!

ペプシコとは

まずはペプシコがどのような企業なのか詳しく見ていきましょう。

| 基本情報 | 詳細 |

|---|---|

| 設立年 | 1965 |

| 企業名(ティッカー) | ペプシコ(PEP) |

| 上場市場 | ナスダック(1919/12/18上場) |

| 配当金 | 1株あたり1.355USD(2024年12月の配当金) |

| 従業員数 | 約319,000人 |

| 時価総額 | 198,291.50(百万USD) |

| URL | ペプシコホームページ |

ペプシコは米国ニューヨーク州に本社がある世界有数の飲料・スナック食品メーカーです。

飲料ではコカコーラに次ぐ世界第2位の飲料メーカーであり、代表的なペプシコーラだけでなく、水やスポーツドリンク、エナジードリンクなど様々な製品を販売しています。

ペプシコーラは誰もが知っている飲料ブランドね。

飲料以外にもスナック食品市場でも圧倒的なシェアを誇っています。

実際にスナック菓子やシリアルなどの食品が58%、飲料製品が42%の売り上げを占め、米国内外に広範な製造・流通網を持っています。

このようにペプシコは清涼飲料からスナックなど多くの製品カテゴリで、200カ国以上の国と地域において事業展開しています。

飲料の売上が1番かと思ったら、食品の方が多いんだ。

ペプシコ今後の注目ポイント

ペプシコの今後の注目ポイントは以下のとおりです。

この3点は株価が下落した要因であり、今後の将来性に大きく影響するポイントとなるので注意が必要です

- 総売上高の鈍化による影響

- 健康志向への対応

詳しくはこの記事で順次解説していくわ。

株価の考察

それではペプシコの株価について詳しく見ていきます。

株価の推移

ペプシコの株価推移について見ていきましょう。

下の表は2019年からのペプシコの株価チャートです。(引用元:TreadingView)

2020年コロナ禍以降は上昇トレンドになった後、2023年中盤から現在まで下降トレンドになっている状況がわかります。

ペプシコの株価チャート(引用元:TreadingView)

続いて2024年の株価チャートも見ると、2024年8月ころから株価が下落している状況がわかります。

このように株価が下落し続けている大きな要因は総売上高が鈍化しているためだと考えられます。

今後の株価は総売上高が回復するか否かにかかっているので、十分注意して見ていきましょう。

株価指標の推移(PER・PBR・EPS)

株価収益率(PER)や株価純資産倍率(PBR)、1株当たりの利益(EPS)は株価の割安感や企業の成長性を図る指標として使われます。

下の表はペプシコの株価指標をまとめたものです。

| 株価指標の推移 (年間データ) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 直近 |

|---|---|---|---|---|---|---|---|

| PER | 26.46 | 28.36 | 30.96 | 28.12 | 25.89 | 21.83 | 20.81 |

| PBR | 12.94 | 14.88 | 14.64 | 14.51 | 12.61 | 11.54 | 11.00 |

| EPS | 5.23 | 5.14 | 5.51 | 6.46 | 6.59 | 6.98 | 6.97 |

- ペプシコの株価は依然として割高感が続いている

- EPSは一貫して高く、増加傾向にあるので成長性がある

PERとPBRは株価の割安感を示す指標よ。

米国株におけるPERは18倍以下、PBRは1倍以下なら割安といわれてるわ。

EPSは1株あたり純利益のことで、会社の成長度を示す指標だよ。

一般的に0を超えていれば成長していると判断できるよ。

配当金について

ここ数年のペプシコは高配当が続いています。

そんなペプシコの配当金について詳しく見ていきましょう。

配当金・配当利回り・配当性向の推移

以下の表はペプシコの配当金や配当利回り、配当性向の推移についてまとめたものです。

表を見るとペプシコの配当金は高配当で魅力的である様子がわかりますが、注目すべきポイントがあります。

| 期間 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|

| 1株当たり配当金 (USD) | 3.59 | 3.79 | 4.02 | 4.25 | 4.53 | 4.95 | 5.33 |

| 配当利回り(%) | 3.25 | 2.76 | 2.77 | 2.50 | 2.50 | 2.91 | 3.51 |

| 配当性向(%) | 40.86 | 72.96 | 78.64 | 77.45 | 70.44 | 75.37 | 76.68 |

ペプシコは2024年で、なんと連続53年増配中だそうよ!

- 配当金は順調に増加しており、2022年から1株あたり配当金の増加幅が大きい

- 高配当銘柄であるが、配当性向70%以上とやや高め

配当性向が高い企業には注意が必要ですので、今後の変化に注目しましょう。

なぜ配当性向が高いと注意しなくちゃいけないの?

企業の成長のために使う資金がなくなるからです。

なぜ配当利回りが高いのか

連続増配50年以上の配当王として有名なペプシコですが、なぜ配当利回りが高いのか。

その理由は以下のとおりです。

- これまでの企業成長で積み上げた安定したキャッシュフローがある

- 株主還元に積極的な企業方針がある

- ペプシコーラなどのブランド商品により安定した収益を確保している

これらの要因からペプシコの配当利回りは高い数値となっており、配当王として不動の地位を保っています。

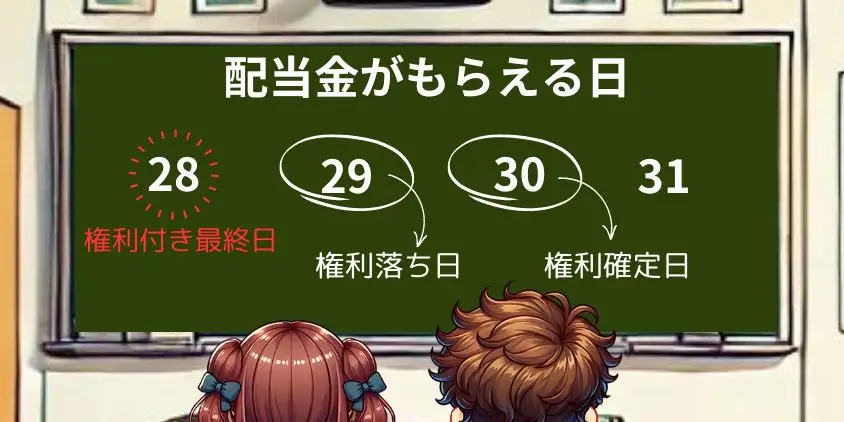

配当の権利落ち日と権利確定日

ペプシコの定期配当月は年4回あり、2024年は3.6.9.12月でした。

以下の表は配当金の権利落ち日などについてまとめたものです。

| 権利落ち日 | 権利確定日 | 支払日 | 金額 | 頻度 |

|---|---|---|---|---|

| 2025/3/7 | 2025/3/7 | 2025/3/31 | 1.355 | 四半期毎 |

| 2024/12/6 | 2024/12/6 | 2025/1/6 | 1.355 | 四半期毎 |

| 2024/9/6 | 2024/9/6 | 2024/9/30 | 1.355 | 四半期毎 |

| 2024/6/7 | 2024/6/7 | 2024/6/28 | 1.355 | 四半期毎 |

| 2024/2/29 | 2024/3/1 | 2024/4/1 | 1.265 | 四半期毎 |

| 2023/11/30 | 2023/12/1 | 2024/1/5 | 1.265 | 四半期毎 |

| 2023/8/31 | 2023/9/1 | 2023/9/29 | 1.265 | 四半期毎 |

| 2023/6/1 | 2023/6/2 | 2023/6/30 | 1.265 | 四半期毎 |

| 2023/3/2 | 2023/3/3 | 2023/3/31 | 1.150 | 四半期毎 |

この表からもわかるように、ペプシコは四半期ごとに安定的な配当を支払っています。

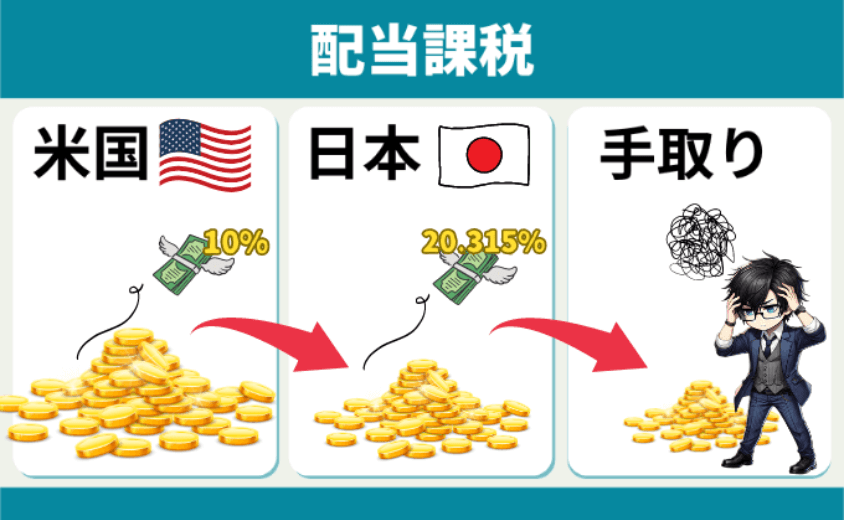

配当にかかる税金はいくらか

米国株の配当金には配当課税という税金がかかります。

配当課税の内訳は米国で配当金の内10%が課税された後、残金の内20.315%が日本で課税されます。

この配当課税は配当金だけに適用されるものであり、株の売却益の場合は国内税率の20.315%のみが課されます。

配当課税に対して、株の売却益に対する税金を譲渡益課税といいます。

米国株の配当金には余分に税金がかかるから覚えておきましょうね。

今後の配当金予測

ペプシコの配当金は今後も上昇すると予測します。

なぜなら業績が悪化したコロナ禍でも連続増配を崩さなかったからです。

例えばコロナ禍では多くの企業が業績悪化を理由に減配しましたが、ペプシコは配当利回りを下げつつも増配を維持しました。

よって今後もペプシコの配当金は上昇すると予測します。

配当王としてのペプシコが株主還元を重視する姿勢が現れてるね。

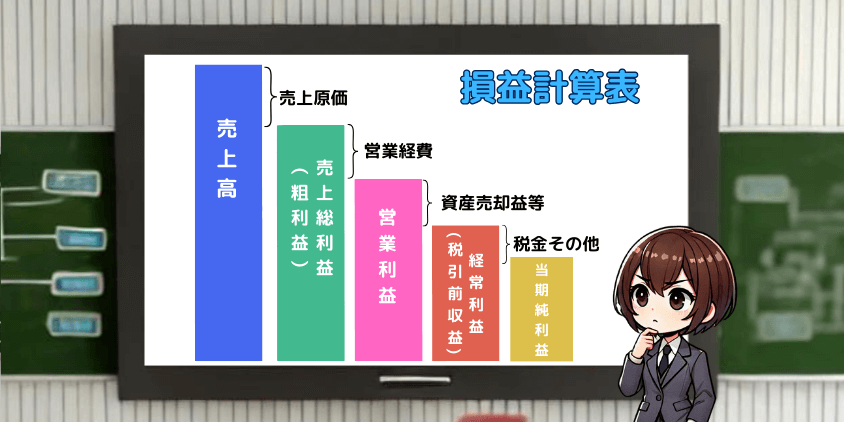

財務状況とキャッシュフロー

財務状況を確認することは、その年の経営状況を見極めるために重要です。

2024年のペプシコの財務状況とキャッシュフローを表にまとめました。

| 2024年の財務状況等 | 総売上高 | 売上原価 | 売上総利益 (粗利益) | 営業利益 | 経常利益 (税引前収益) | 当期純利益 | 営業CF | 投資CF | 財務CF | フリーCF |

|---|---|---|---|---|---|---|---|---|---|---|

| UPS | 91,854 | 41,435 | 50,419 | 12,579 | 11,946 | 9.578 | 12,507 | -5,472 | -7,556 | 7,035 |

| 前年対比増加(%) | 0.41% | – | 1.38% | 5.07% | 4.63% | 5.48% | -6.95% | 0.41% | -151.11% | -11.47% |

2023年と比べて総売上高が他の指標と比べても低い

これは2024年の売上げ数が減って株価が下落している状況とも一致しています。

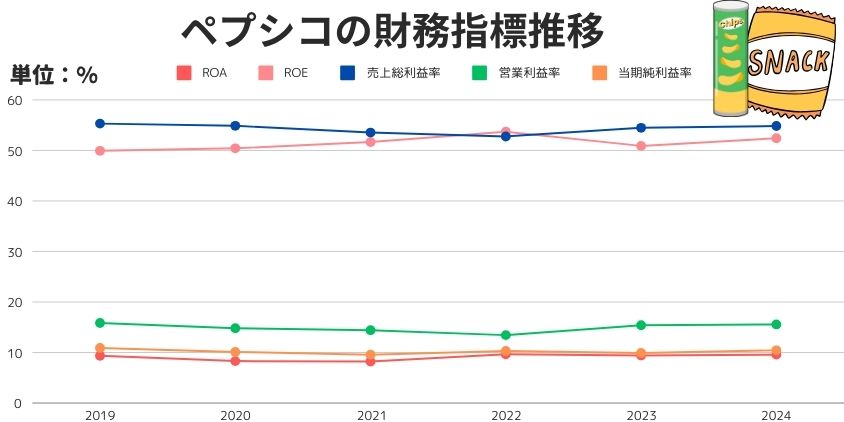

財務指標の推移

企業の収益性を表す指標として、ROEやROA、売上総利益率、営業利益率、当期純利益率があります。

以下の表はペプシコの財務指標の推移についてまとめたものです。

この表から、ペプシコの収益性は健全で安定した収益を得ていることがわかります。

| 財務指標の推移(年間比較) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| ROA | 9.37 | 8.30 | 8.22 | 9.66 | 9.42 | 9.58 |

| ROE | 49.92 | 50.42 | 51.65 | 53.69 | 50.90 | 52.42 |

| 売上総利益率 | 55.31 | 54.87 | 53.53 | 52.76 | 54.48 | 54.83 |

| 営業利益率 | 15.85 | 14.80 | 14.42 | 13.44 | 15.40 | 15.56 |

| 当期純利益率 | 10.89 | 10.12 | 9.58 | 10.31 | 9.92 | 10.43 |

全体的に各指標の数値は高いため、企業の収益性は良い

米国株における各指標の目安は

ROAは10%

ROEは20%

営業利益率は20%

当期純利益率は10%

を上回れば優良企業と見るわ。

ROAやROEから、企業が資産や資源をどれだけ効率的に使って利益を出しているかがわかるよ。

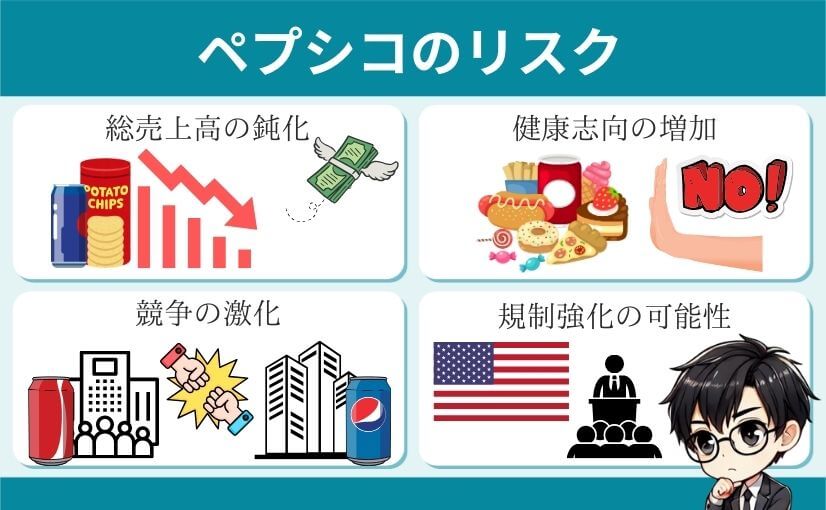

ペプシコのリスク

ペプシコの今後のリスク要因について見ていきます。

これらのリスクが今後の配当や株価に影響するのでよく理解しておきましょう。

総売上高の鈍化

2023年から2024年にかけてペプシコの総売上高が鈍化したことが大きなリスクとなっています。

なぜなら総売上高の鈍化はペプシコ製品が売れなくなっていることを意味し、営業キャッシュフローと当期純利益にその影響が現れています。

下の表はその状況をわかりやすくまとめたものです。

| 重要な指標の比較 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| 総売上高 | 67.16 | 70.37 | 79.48 | 86.38 | 91.47 | 91.85 |

| 対前年比 | +3.87% | +4.78% | +12.94% | +8.68% | +5.89% | +0.42% |

| 営業キャッシュフロー | 9.65 | 10.61 | 11.62 | 10.81 | 13.44 | 12.51 |

| 対前年比 | +2.49% | +9.99% | +9.45% | -6.93% | +24.34% | -6.96% |

| 当期純利益 | 7.31 | 7.12 | 7.62 | 8.91 | 9.07 | 9.58 |

| 対前年比 | -41.56% | -2.65% | +6.99% | +16.99% | +1.84% | +5.55% |

2024年の総売上高の伸びが0.42%と鈍化したのはわかったけど、当期純利益が5.55%も伸びているのはなぜ?

物価高の影響で、売上数が減っても収入は多かったからです。

ペプシコは総売上高が下がっていても、物価高の影響により今は収益を保っています。

しかし販売量が減って収益性が悪くなったことは、投資家の不安を誘い、2023年からの株価は下落しています。

よって総売上高の減少はペプシコにとって大きなリスクとなります。

「物価が戻ったら売上げが減る」なんて思ったら、みんな株を売っちゃうよね。

健康志向の増加

近年は健康志向の消費者が増加しており、ペプシコにとって大きなリスクとなります。

その理由は健康志向が高まると高糖質や高カロリー製品が売れなくなり、ペプシコの主力商品である炭酸飲料やスナック菓子が売れなくなるからです。

もしもこのまま健康志向が高まっていった場合、ペプシコも変化に合わせて低カロリー商品の開発や生産をしなければ売上げが低下し続けるでしょう。

よって健康志向の増加はペプシコにとって大きなリスクとなります。

ペプシコは健康志向の増加に対して対策をとっているわ。

詳しくは「健康志向へのシフト」を見てね。

競争の激化

ペプシコは常に激しい競争の中で経営を行なっており、市場競争が激化するとリスク要因となります。

なぜならペプシコが属する食品・飲料業界は参入障壁が低いため、競合他社が参加しやすく、また需要も世界各国であるため他社がグローバル展開して競争になりやすい傾向があるからです。

- 参入障壁が低いので競合他社が入りやすい

- 世界各国で需要があるので他社もグローバル展開する傾向がある

もしも競合他社が飲料製品でメジャーとなるような商品を開発したら、世界各国で商品が知れ渡り、ペプシコの売上げが奪われるケースも考えられます。

よって市場における競争の激化はペプシコにとってリスク要因となります。

飲料製品でトップのコカコーラみたいに、認知度が高くてブランド力がある商品が開発できると安心できるのにねぇ。

規制強化の可能性

ペプシコの主力製品は米国当局による規制リスクにさらされています。

なぜならトランプ大統領の元で保健福祉省に就任したロバート・F・ケネディ・ジュニアが、砂糖入り飲料やスナック菓子の抑制などに積極的で、規制強化を行う可能性があるからです。

以下の表は今後行う可能性がある規制強化の内容です。

| 規制項目 | 内容 | 影響 |

|---|---|---|

| 食品添加物の規制強化 | 食品に含まれる人工着色料や保存料などの添加物の使用制限や禁止を検討。 | 製品の成分見直しや製造工程の変更が必要となり、コスト増加や製品ラインナップの変更が求められる。 |

| 超加工食品への課税導入 | 高糖分・高脂肪の加工食品に対する課税を導入し、消費抑制を進める。 | 対象製品の価格上昇により、消費者の購入意欲が低下し、売上減少のリスク。 |

| 食品表示の透明性向上 | 製品の成分や栄養情報の詳細な表示を義務付け。 | 新たなラベルデザインやパッケージ変更が必要となり、追加コストが発生。 |

| 農薬や化学物質の規制強化 | 農薬や化学物質の使用基準を見直し。 | 原材料の調達先の変更や生産コストの増加が予想され、生産ラインの再構築が必要となる。 |

どれもこれもペプシコには悪影響になる規制ばかりだ。

実際にロバート・F・ケネディ・ジュニアが就任するとわかったら株価も下がりました。

もしもケネディが高糖分・高脂質な食品への規制や課税を行ったら、ペプシコの主力製品の売上げが落ちるため、健康志向な製品へシフトするなどの対策が必要となるでしょう。

よってペプシコの主力製品は米国当局による規制リスクにさらされています。

健康志向商品へのシフトが益々必要になるわね。

ペプシコの将来性

次にペプシコの将来性について見ていきます。

株主還元の推進

ペプシコは今後も配当金を増加すると予測します。

なぜならペプシコの配当に対する意識は強く、配当王として連続53年している経歴からも、簡単には減配しないと予測できるからです。

もしもペプシコが配当への意識が低い企業であれば、業績が悪かったコロナ禍や当期純利益率が下がっている2024年に増配することはなかったでしょう。

よってペプシコは今後も配当金を維持又は増加すると予測します。

業績が苦しかったコロナ禍でも262.01%もの配当性向で増配したから、配当への意識の高さを感じるわ。

健康志向へのシフト

ペプシコは消費者の健康志向の増加に合わせて、製品を健康志向のものへシフトしています。

なぜなら近年の消費者は「健康」という付加価値を商品に求める傾向が強くなっているため、これまでの主力商品だけでは売上げが落ちていくからです。

以下の表はペプシコが行っている健康志向への取り組みをまとめた表です。

| 取り組み | 内容 |

|---|---|

| 製品の健康化 | 砂糖・塩分・脂肪の削減を目指し、飲料のカロリーや糖質、スナック菓子の塩分・脂肪を削減する計画を進めている。 |

| 低カロリー・無糖製品の展開 | 「ペプシ ゼロシュガー」や「バブリー」など、低カロリーや無糖の製品を積極的に市場投入。 |

| サステナビリティと環境配慮 | 「ソーダストリーム」を活用し、消費者が自宅でプラスチックボトルを使わずに飲料ができるように、環境負荷の低減を図っている。 |

実際にペプシコの商品はより健康的なものにシフトしています。

例えばペプシコの40%の飲料製品が100キロカロリー未満であったり、栄養価の高い製品が売上全体の28%を占めているといいます。

よってペプシコの健康志向に向けた取り組みは今後の将来性にも影響します。

健康志向の消費者が増加しているリスクにもしっかりと対応してるね。

新興市場への進出

ペプシコはアフリカや中東、南アジアなど新興国の市場への進出を積極的に推進しています。

なぜならペプシコの製品は消費者にとって一般的な消費財であるため、グローバルに展開すれば大きな利益を得られるからです。

具体的にはペプシコは現地の消費者ニーズに合わせた製品開発やマーケティング戦略を展開し、地域特有の課題に素早く対応しています。

よってペプシコの新興市場への進出は今後注目すべきポイントです。

ブランド力

ペプシコが持っている会社のブランド力は将来性があります。

なぜならペプシコは1965年創業かつ配当王として歴史ある会社であり、主力商品であるペプシコーラは世界でも通用するブランド商品だからです。

例えばペプシコーラは2022年だけで約30%も値上げをしましたが、それでも販売量が大きく下がらなかったのは強いブランド力を持っていたからです。

このようにペプシコが持っている会社のブランド力は大きな将来性があります。

おすすめ購入タイミング

ペプシコのおすすめ購入タイミングを以下のように予測しました。

- 総売上高が回復傾向になった時

- 物価が下落して株価が下がった時

よあちま今後も株価が下落する可能性があるので、すぐに購入せずに待った方が良いでしょう。

もしも今後物価が下落した時にペプシコの総売上高が少なかった場合、収益が少なくなると見て投資家が株を売却するでしょう。

しかしその後は、商品価格の低下とペプシコーラのブランド力によって売り上げは回復し、株価も正常値に戻ると予測します。

よって物価が下落して株価が下がった時はおすすめ購入タイミングと予測します。

よあちま総売上高が回復したり、健康志向な商品へのシフトが済んでから購入しても遅くないと予測します。

長期投資に向いている

ペプシコは長期投資にとても向いています。

その理由は以下の2点です。

- 連続増配中の配当王であり、配当利回りも高い

- ペプシコーラのブランド力により財務の健全性が続く

もしもペプシコが今後も連続増配を維持して配当が上がり続ければ、長期投資によりその恩恵を最大限に受け取れるようになるでしょう。

よってペプシコは長期投資に向いている銘柄です。

よあちま高配当の恩恵を受け続けて、配当生活を目指してはどうですか?

高配当株は新NISAで購入がおすすめ

ペプシコを新NISAで購入すると税金の優遇が受けられるためおすすめです。

具体的には新NISAで購入すれば株価差益(キャピタルゲイン)だけでなく配当金までも非課税になります。

ただし、以下の点には注意してください。

新NISAでも配当金の10%は米国内で配当課税が課されます。

もしも新NISAの成長投資枠が少なくなっても、少額なペプシコ株で埋めれば、その後も堅実な配当金を受けれるようになります。

よってペプシコを新NISAで購入すると税金の優遇が受けられるためおすすめです。

新NISAで購入しても、米国で10%の配当課税だけは課されるので注意してください。

残額が少なくなった新NISAの積み立て投資枠を、割安なペプシコ株で埋める方法がおすすめよ!

まとめ

この記事では連続増配50年以上を誇る配当王、ペプシコについてリサーチしました。

まとめとしてペプシコの注目点は以下の5点です。

- ペプシコは50年以上も連続して増配中の「配当王」

- 株価は2023年から下落トレンドにあるが、総売上高の鈍化が原因

- 総売上高の鈍化、健康志向の高まり、規制強化などがリスク

- ブランド力や新興市場への展開で将来性は高い

- 新NISAで購入すれば高い配当金を税制優遇を受けつつ入手できる

ペプシコは総売上高の減少により株価が下落傾向となっています。

しかし本来の持ち味であるブランド力により、30%もの値上げをしても依然として売れ続けています。

このようにペプシコが持っているブランド力と、これまで築き上げた財務の健全性は今後も企業成長の糧となるでしょう。

しかし、購入タイミングは慎重に考えた方が良いでしょう。

- 総売上高が回復傾向になった時

- 物価が下落して株価が下がった時

そんなペプシコを、あなたの高配当株ポートフォリオに組み入れて、長期的な資産にしてはどうですか?

よあちまペプシコを長期投資のポートフォリオに加えて、安定した配当を手に入れましょう。

皆さんの投資生活を応援しています!

Q&A

ペプシコをポートフォリオに加えるメリットは?

ペプシコは53年も連続で増配している「配当王」であり、安定したキャッシュフローとブランド力を持つため、長期投資に向いている銘柄です。

ペプシコの株価は今後どうなる?

現在は総売上高の鈍化や健康志向の高まりにより株価は下落傾向ですが、ブランド力や新興市場への展開による成長が期待されています。

新NISAでペプシコを買うメリットは?

新NISAで購入すると配当金が日本国内で非課税になるため、配当利回りの恩恵を最大限に受けられます。ただし、米国内の10%の配当課税は適用されることに注意が必要です。

本記事は情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証しません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任は負いかねます。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。