「楽天証券とSBI証券、結局どっちがいいんだよ」

「ポイントとか手数料とかわかりにくいな」

「初心者だけど、どっちが向いてる」

この疑問、痛いほどわかる。

なぜなら俺自身が、まさにその比較地獄にハマって口座開設を先送りにした人間だからだ。

通勤電車で「楽天証券 SBI証券 比較」と検索しては、スマホをスクロールし続けた。比較サイトを10件開き、YouTube動画を5本見て、5chのスレッドまで漁った。

結論は出なかった。情報が増えるほど、余計に迷った。で、3ヶ月後にようやく口座を開設して積立投資を始めた時、最初に思ったのがこれだ。

「もっと早く始めてれば、悩んでいる間の複利を取り逃さなかったのに」

悩んで比較に費やした時間は完全にムダだった。なぜなら、楽天証券もSBI証券も、初心者が米国株インデックス投資を始めるにはどちらも正解だったからだ。

この記事では、両方の口座を実際に使い倒した俺が、スペック比較だけじゃなく「使ってみて初めてわかったリアルな違い」を全部話す。

読み終えた日に、どちらか1つの口座開設を決めれるように書いた。俺と同じ轍は踏むなよ。

【結論先出し】楽天証券とSBI証券、初心者はどちらを選ぶべきか

結論から言う。

細かいスペック比較を始める前に、たった1つの質問で8割の人は答えが出る。

迷っているなら「経済圏」で即決していい

その質問とは、「普段メインで使っているポイント・クレジットカードはどこか?」だ。

これだけだ。マジで、これだけ。

俺が最初にSBI証券を選んだ理由も、ものすごくシンプルだった。「三井住友カードで毎月の買い物をしていたから」。

三井住友カードで投信積立をすれば、買い物と同じようにポイントが貯まると知って、「じゃあSBI証券でいいじゃん」と即決した。

あの3ヶ月の悩みは何だったんだ、と思ったぜ。

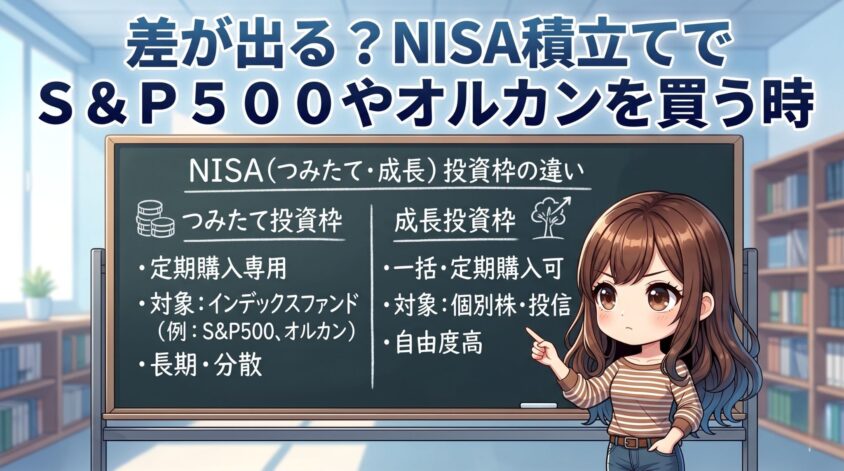

なぜこの判断軸で十分なのか。理由は単純で、楽天証券とSBI証券の基本スペックはほぼ互角だからだ。

NISA対応や手数料水準、投資信託のラインナップなど、どれを取っても大きな差がない。

だったら「日常の経済圏が自分と合う方」を選んだほうが、ポイント還元という形で確実にリターンが乗ってくるんだよ。

どちらを選んでも「失敗」にはならない理由

「でも万が一、選んだ後に後悔したらどうすんの?」って思うだろ? わかる。俺もそこが一番怖かった。

だが安心してくれ。証券会社を間違えたとしても、取り返しがつかないなんてことはない。

- NISA口座は年に1回、別の証券会社に変更できる(翌年分から切り替え可能)

- 証券口座自体は何社でも開設できる(楽天もSBIも両方持つことが可能)

- 口座開設も維持も完全無料。開設したからって損するわけじゃない

つまり「間違えたら一生後悔する」なんてことは、ない。

むしろ一番のリスクは、比較に時間をかけすぎてどちらも開設しないまま時間だけが過ぎることだ。ずっと先送りにした俺は、その身をもって証明してる。

【初心者目線の本音評価】楽天証券の強みと弱み

ここからは、両社の強みと弱みを初心者目線で本音レビューしていく。まずは楽天証券から。

【楽天証券の最大の強み】楽天経済圏との相乗効果

楽天証券最大の武器は、楽天経済圏との連携による「ポイントの好循環」だ。

- 楽天カード積立:投資信託の積立を楽天カード決済にすると、月10万円まで0.5%のポイント還元(毎月最大500ポイント)

- 楽天ポイントで投資:貯まった楽天ポイントをそのまま投資信託の購入に充てられる。ポイントで投資→値上がり→現金化、という好循環が作れる

- マネーブリッジ:楽天銀行と連携させると普通預金金利がアップ

- SPU:楽天証券でポイント投資をすると、楽天市場での買い物のポイント倍率が上がる

Xで「楽天証券 ポイント」と検索すると、こういう声がいくつも出てくる。

「普段の買い物で貯まった楽天ポイントを全部投資に回してる。ポイントがお金に変わる感覚いいね」

わかるよ。俺も楽天カードのポイントが毎月2,000ポイント位貯まってて、全部S&P500の投信に突っ込んでる。タダで投資してる感覚になるんだよな。

楽天経済圏にどっぷりハマっている人にとって、楽天証券は日常生活に投資が組み込まれる証券会社だ。投資を「特別なこと」じゃなく「買い物と同じくらい日常的なこと」に感じさせてくれる。

初心者にとって、この心理的ハードルの低さは大きい。

【楽天証券のデメリット】為替手数料が高め

一方で正直に言っておくべきことがある。米ドルの為替手数料が25銭と、SBI証券と比べると割高なんだ。

実際に夜中の1時にリビングで楽天証券のスマホアプリを開いて、Apple株を買った時のことだ。

注文画面を開いて成行注文をポチッとやったら、約定は一瞬だった。「おお、めちゃ簡単じゃん」。操作性は最高だった。

翌朝、営業先に向かう車の中で約定明細を確認したら為替コストがしっかり乗っていて、「まぁ手軽さの代償か」と思ったのが正直な感想だ。

ただし、ここが重要なポイントなんだが、投資信託(eMAXIS Slim S&P500など)を積立購入する場合、為替手数料はそもそも関係ない。

ファンド側が円建てで運用してくれるから、個人が為替を意識する必要がないんだ。

つまりNISAのつみたて投資枠でS&P500やオルカンをコツコツ積み立てるだけなら、楽天証券の為替手数料は気にしなくて大丈夫だ。

「米国の個別株やETFを自分で直接買いたい」って人だけ、このデメリットを意識すればいい。

【初心者目線の本音評価】SBI証券の強みと弱み

次にSBI証券だ。国内口座数2,000万超のガチの最大手。

使ってみて感じた本音をぶちまける。

【SBI証券の最大の強み】コストと商品の総合力

SBI証券の強みを一言で言えば、「トータルコストが安くて、将来やりたいことが何でもできる懐の深さ」だ。

- 為替コスト最安水準:住信SBIネット銀行で事前にドル転すれば、為替手数料がたったの6銭/ドル(楽天証券の25銭と比較すると約4分の1)

- 三井住友カード積立:対象のクレカで積立すると最大2.0%のポイント還元(カードの種類によって異なる)

- IPO取り扱い数No.1:将来的にIPO投資に挑戦したくなった時にも、SBI証券なら幅広い銘柄に応募できる

- ポイント選択の自由:Vポイント・Pontaポイント・dポイント・PayPayポイントから好きなものを選べる

特に為替コストの差は、長期で見るとバカにならない。月10万円ずつ米国株やETFを買い付けていく場合、楽天証券の25銭とSBI証券の6銭で年間約12,000円のコスト差が出る。

10年で12万円は地味だが確実な差だ。

営業の仕事でもコスト管理は命綱だが、投資でも同じことなんだよな。

【SBI証券のデメリット】情報量が多くて戸惑う

SBI証券の取引画面を初めて開いた時、「どこをどう触ればいいんだ?」とフリーズした。

メニューも機能も多くて、慣れるまではちょっと迷う。楽天証券のアプリの方が、直感的に操作しやすいのは事実だ。

ただ実際に使い始めると衝撃を受ける。

Xでは「SBI証券の画面に慣れるまで2〜3日かかったけど、慣れたら逆に手放せない」って声をよく見る。最初のハードルが少し高いだけで、乗り越えれば総合力は間違いなくトップクラスだ。

NISAの積立設定なら、ログイン後5分で完了する。画面全体を使いこなす必要はない。

まずは積立の設定だけでもやってしまえば、あとは自然と操作感覚が身についてくるぞ。

【初心者が気になる5項目】楽天証券 vs SBI証券 総合比較表

「結局のところどうなんだ、数字で並べてくれよ」と思ったお前のために、初心者が判断すべき5項目をスパッとまとめといた。

| 比較項目 | 楽天証券 | SBI証券 |

|---|---|---|

| ①手数料(NISA枠内) | 無料 | 無料 |

| ②クレカ積立 | 楽天カードで0.5%還元 | 三井住友カードで最大2.0%還元 |

| ③為替コスト(米国株) | 25銭/ドル | 6銭/ドル(住信SBI経由) |

| ④アプリの使いやすさ | 直感的で初心者向き | 多機能だが慣れが必要 |

| ⑤銀行連携 | 楽天銀行(金利0.1%) | 住信SBIネット銀行 |

この表を見て気づいたと思うが、①手数料は互角だ。

差がつくのは手数料以外で、「どちらが優れているか」じゃなく、「あなたの生活圏にどちらがフィットするか」で決めるのがベスト。

さらに詳しい4社の比較を見たい人は、ここも確認してみてくれ。

楽天とSBI・米国株インデックス投資で使うと差が出る?

さて、実際にS&P500やオルカンを積み立てたら、楽天とSBIでどのくらい差が出るんだって話だな。

NISAのつみたて投資枠でS&P500・オルカンを買う場合

ここは結論をバシッと言い切る。

ほぼ差がない。

eMAXIS Slim 米国株式(S&P500)も、eMAXIS Slim 全世界株式(オルカン)も、どちらの証券会社でも全く同じ商品を同じ信託報酬で買える。

銘柄ラインナップの差はゼロに近い。購入手数料もゼロ。信託報酬も同一ファンドなら当然同じだ。

つまり、NISAのつみたて投資枠でインデックスファンドを積み立てるだけなら、楽天証券でもSBI証券でもリターンに差は出ない。

めちゃくちゃ重要な事実だ。「どっちがお得にファンドを買えるんだろう」と悩む必要がない。

差がつくのは「クレカ積立のポイント還元率」と「銀行連携の利便性」が中心だから、最初に話した「経済圏で選べ」という結論にまた戻ってくるわけだ。

米国個別株やETFも買いたい場合

「S&P500の積立だけじゃなく、VOOとかVTIみたいな米国ETFも自分で買いたい」と考えてるなら、為替コストの差がジワジワ効いてくる。

ここはSBI証券にアドバンテージがある。

実体験を話そう。

俺はSBI証券で50万円を入金して、3ヶ月間ひたすらS&P500連動ETF(VOO)だけを買い続けた。ドカンと儲かるわけじゃないが、3ヶ月で+38,000円。利益率にして約7.6%だ。

たった38,000円かよ、と思うかもしれない。でもこの3ヶ月で俺が学んだことは、含み益の絶対額じゃなかった。

「地道に持ち続けていれば、ちゃんと増える」という実感だ。

SNSには「投資で月100万稼いだ」みたいな派手な話がゴロゴロ転がってるが、そういうのに飛びつくと俺みたいに150万溶かすことになるんだ。地味でいいんだ。

地味に持ち続けるやつが最後に勝つ。営業の仕事と同じだよ。

ちなみに楽天証券でもVOOやVTIは普通に買えるから安心してくれ。為替コストに数銭の差はあるが、まず最初のうちは少額だ。そこまで気にする必要もない。

本格的に月5万、10万と米国株ETFを買い増していくフェーズになってから、コスト最適化を考えれば十分間に合う。

【初心者はすぐやろう】口座開設から積立スタートまでの手順

ここまで読んで「よし、開設しよう」と決めた人。

ナイスだ。ここから先は具体的な手順を案内する。

楽天証券の口座開設ステップ

マイナンバーカードか運転免許証をスマホのカメラで撮影してアップロード。スマホだけで完結する。わざわざ郵送する必要はない。

口座開設と同時にNISA口座(つみたて投資枠+成長投資枠)も申し込んでおく。後から申し込むと手間が増えるから、最初に一緒にやっておくのが正解。

ログイン後、投信積立の画面で「eMAXIS Slim 米国株式(S&P500)」か「eMAXIS Slim 全世界株式(オール・カントリー)」を選択。決済方法を楽天カード払いにすれば、毎月自動で積立&ポイント還元が始まる。

楽天銀行の口座を持っている人は、マネーブリッジの設定も忘れずに。

預金金利が0.1%になるし、入出金もスムーズになる。

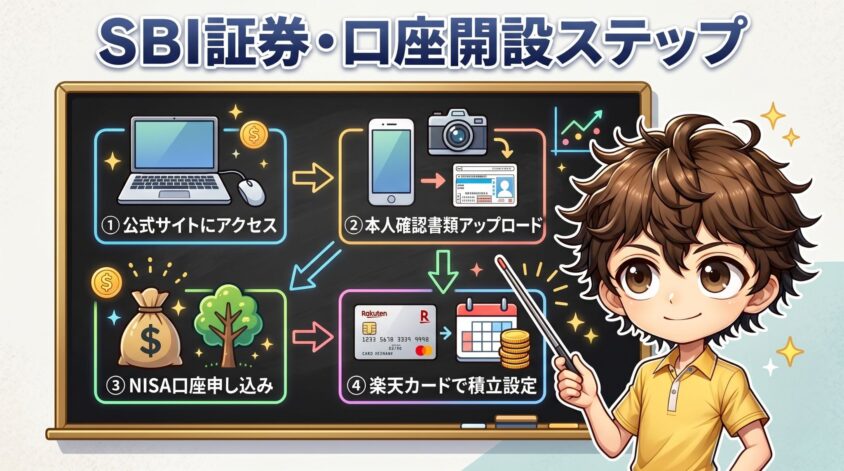

SBI証券の口座開設ステップ

マイナンバーカードまたは運転免許証をスマホで撮影。ここで住信SBIネット銀行の口座も同時に開設しておくのが超おすすめ。後から米国株を買う時、為替コストが圧倒的に安くなる。同時申し込みなら手間はほとんど変わらない。

楽天証券と同じく、NISA口座は最初に一緒に開設しておこう。後回しにすると面倒くさくなるからな。

ログイン後、投信積立で「eMAXIS Slim 米国株式(S&P500)」か「eMAXIS Slim 全世界株式(オール・カントリー)」を選択。三井住友カード(NLカード等)で決済設定すれば、最大2.0%のポイント還元が自動で入る。

俺がSBI証券を開設した時は、営業の昼休みにスマホでぽちぽちやっただけで申し込みが完了した。

3営業日後の朝、通勤電車の中で「口座開設完了」のメールが届いて、その場でログインしてみたらもう取引画面が動いてた。

マジで「もう使えんの?」って声に出た。隣のおっさんにチラ見されたのは気にすんな。

【カードで決める】初心者が証券会社を選びやすくする「最短決断フロー」

「わかったけど、まだ迷ってる」って人へ。3つの質問で秒で答えが出るフローを作った。

楽天カード持ってないし、三井住友カードも持ってないし、なんかもう全然わかんないんだけど!

どうすりゃいいんだよ!

じゃあSBI証券でいいよ。

迷う時間がもったいない。どちらを選んでも、積立を始めた日が早いほど複利が味方になってくれるから。

Xで「楽天証券 SBI証券 迷う」と検索すると、「正直どっちでもよかった。1ヶ月迷ったけど、結局使い始めてみたら違いなんてほとんど感じない。さっさと始めればよかった」って声がやたら多い。

これがリアルだ。迷ってる時間がそのまま機会損失なんだよ。

【厳選4社】初心者が証券会社で口座を開くならここ

俺が実際に使い倒して、今でも現役で使い続けている証券会社を紹介する。

楽天・SBIに加えてもう1社、マネックス証券とmoomoo証券も覚えておくと後から役立つ。どちらも無料の分析ツールがめちゃくちゃ優秀で、個別株を研究したくなった時に重宝するんだよ。

よくある質問【楽天証券 vs SBI証券 初心者編】

- NISA口座はどちらで開けばいい?

-

普段使っている経済圏で選ぶのがベストだ。

楽天カード・楽天ポイントを日常的に使っているなら楽天証券、三井住友系やVポイントを使っているならSBI証券。NISAは1人1口座だが、年に1回、別の証券会社に変更できる。最悪「やっぱり変えたい」と思っても翌年には切り替えられるから、そこまで身構える必要はない。

- 楽天証券とSBI証券、両方持てる?

-

持てる。

NISA口座は1社しか使えないが、証券口座自体はいくつでも開設できて維持費もゼロだ。上級者になると「NISAは楽天証券、米国個別株の売買はSBI証券」と使い分ける人もいる。最初から2つ開設しておいて、使いやすい方をメインにするのもアリだ。

- 手数料は本当に無料なの?

-

NISA口座であれば国内株式・投資信託の売買手数料は無料だ。

2024年からネット証券の手数料無料化が一気に進んだおかげで、初心者が心配するようなコストはほぼなくなった。ただし「信託報酬」(投資信託を保有している間にかかる年間コスト)は別。eMAXIS Slim S&P500は年0.09372%と格安だから、そこまで気にする必要はないがゼロではない、ということだけ覚えておいてくれ。

- 口座開設にどのくらい時間がかかる?

-

SBI証券は申し込みから3営業日で取引可能になった。

楽天証券もほぼ同等のスピードだ。スマホひとつで申し込みが完結するから、通勤中や昼休みにサクッと済ませられる。「忙しくて窓口に行けない」なんて言い訳はもう通用しない時代だぞ。

まとめ:楽天かSBIかより「今日始めるか・始めないか」

結局、楽天証券とSBI証券、どちらを選んでも大きく間違えることはないってことですね。

そうです。一番リスクが高いのは「どちらも開かないこと」だよ。S&P500の平均年利が約10%だとして、複利は始めた日から動き出す。1日でも早く始めた方が、結果的に有利なんだ。

最後に、俺の本音を書いて終わる。

俺は証券会社選びに大きく悩んだ。楽天とSBIの比較サイトを何十件も読み、YouTubeの解説動画を何本も見て、5chの「どっちが正解?」スレまで読んだ。で、3ヶ月後にようやく口座を開設した時、真っ先に思ったのがこれだ。

「この3ヶ月、完全にムダだった」

S&P500やオルカンへの毎月定額の積み立ては、始めた日が早いほど複利の恩恵が大きくなる。

仮に月3万円の積立を年利7%で回した場合、3ヶ月早く始めるだけで20年後の差額は数万円以上になる。しかもこの差は時間が経つほど加速していくんだ。

「楽天かSBIか」――この問い、正直どちらでも正解なんだよ。でも「今日始めるか・始めないか」は、10年後の資産に何倍もの差を生む。これは正解でも不正解でもなく、ただの事実だ。

3ヶ月先送りにした俺から、最後に1つだけ。

この記事を読み終えた今日、どちらか1つの口座開設ボタンを押してくれ。

楽天経済圏なら楽天証券。それ以外ならSBI証券。迷ったらSBI証券でいい。分析ツールが欲しくなったらマネックス証券もサブで持っておけ。

選んで、動いた人間だけが、資産形成の恩恵を受けられる。俺と同じ轍は踏むなよ。

本記事は情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証しません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任は負いかねます。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。