「日本株だけって実は資産増えないかも」

「長期投資は外国株の方がいいんじゃない?」

日本株を5年間コツコツ積み立てた。毎月の給料から物欲を抑えて、インデックスファンドに淡々と入金し続けた。

証券口座を開いて評価額を確認するたび、円建ての数字は一応プラスだった。

「よし、ちゃんと増えてるな」

そう思って画面を閉じる。それを何十回と繰り返した。

でもある日、ふとS&P500の同期間チャートと並べて見た瞬間、スマホを持つ手が止まった。

「……え、こんなに違うの?」

円建てでは確かに黒字だった。でもインフレ率を差し引いた実質リターンで見ると、俺の5年間は「ほぼゼロ」だった。

一方で同じ期間にS&P500を積み立てていた人間は、インフレに負けない資産がしっかりと膨らんでいた。

この記事を読んでいるあんたも、同じ違和感を持っているんじゃないか?

「日本株を長期で持ってるのに、なんか増えてる実感がない」

「このまま続けて本当に大丈夫なのか?」

その疑問、正しいよ。

この記事では、日本株が長期投資に向かない構造的な理由をデータで徹底的に解剖する。

そして「じゃあどうすればいいのか」まで、俺の実体験を交えて具体的に語る。煽るつもりはない。ただ、事実を知った上で動くか動かないかは、あなた次第だ。

筆者について

よあちま

よあちま当サイト製作者のよあちまです。

米国株を中心に投資してます。

投資歴14年の経験と失敗をブログにして、皆さんの投資をサポートします。

【数字で見る】なぜ日本株は長期投資に向かないのか?

結論から言う。

日本株は「長期投資さえすれば報われる」という常識が当てはまらなかった市場だ。これは感情論じゃない。数字が証明している。

日経平均株価は1989年12月29日に38,915円の史上最高値をつけた。バブルの絶頂だ。そこから暴落し、2009年のリーマンショック後には7,054円まで沈んだ。

約20年かけて資産が82%吹き飛んだ計算になる。

その後の回復を含めても、日経平均が再びバブル期の最高値を超えたのは2024年2月のこと。

実に34年かかった。34年間コツコツ積み立てて、ようやくプラマイゼロ付近

「長期投資に向いている市場」の姿だと思うか?

一方でS&P500はどうか。

1990年から2024年までの約34年間で、S&P500(配当再投資込み)は約10倍以上に成長した。年平均リターンは約10%だ。

ドットコムバブル崩壊もリーマンショックもコロナショックも全部喰らった上で、この数字なんだぞ。

| 指標 | 日経平均 | S&P500 |

|---|---|---|

| 1990年→2024年のリターン | 30〜50%前後プラス | 約1,000%超プラス(10倍以上) |

| 年平均リターン | 約1〜2% | 約10% |

| 最高値回復に要した年数 | 34年(1989→2024年) | 最長でも5年程度 |

この表を見て、何も感じないやつはいないだろ。同じ長期投資でも、米国市場に乗るかどうかで結果が10倍以上変わるんだ。

俺がこの数字を初めて真正面から見た時、しばらく何も言えなかった。営業の仕事で「5年・10年のトレンドで判断しろ」とか叩き込まれてきたのに、自分の投資先のトレンドをまともに見ていなかった。

失った時間を考えると情けなくて、通勤電車の中でスマホから目を離し、天井を見上げたままぼーっとしてたのを覚えてる。

【もっと厳しい】インフレ調整後の「実質リターン」で見る日本株

ここからがさらにキツい話だ。

上の数字は「名目リターン」——つまり、単純に株価が何%上がったか、という数字だ。

でも投資の本当の成果は「買えるモノの量が増えたかどうか」で測る必要がある。これが「実質リターン」だ。

日本は長らくデフレだったから「インフレなんて関係ないでしょ」と思うかもしれない。だが2022年以降、日本のインフレ率は2〜4%台で推移している。消費税も上がった。社会保険料も上がった。

日本株が円建てでプラス5%でも、インフレ3%なら実質リターンはたったの2%だ。

しかも2022年から急加速した円安が追い打ちをかける。

1ドル=110円前後だった2021年初頭から、1ドル=150円前後まで円が売られた。つまり円で持っている資産の「ドル換算した購買力」は約27%目減りしたことになる。

日本株を円建てで持っていて「5%増えたぜ」と喜んでも、インフレと円安を差し引くと実質マイナスなんてことが、今のリアルだ。

インフレと円安によって円建ての日本株資産は日々減少している

俺自身の体験をひとつ話す。

2024年の終わりにSBI証券で米国株口座を開設して、約50万円をS&P500連動ETF(VOO)に突っ込んでみた。

たった3ヶ月で+38,000円。大勝ちじゃない、年率換算で約10%のリターンだ。でもこの3ヶ月間、「持ってるだけでちゃんと増える」という感覚を初めて味わった。

日本株を5年積み立てていた頃には、一度も感じたことのない感覚だった。

「長期投資は市場を選ばなければ損する」——この事実を、俺は自分の口座残高で学んだ。

【構造的な問題】日本株が長期投資に向かない5つの理由

「数字はわかった。でもなぜ日本株は長期で伸びないんだ?」と思うだろ。

ここからは、日本株が構造的に長期投資に向かない理由を5つに分解して解説する。

どれも一時的な話じゃない。10年・20年単位で効いてくる問題だ。

①人口減少による内需の縮小

日本の総人口は2008年の約1億2,808万人をピークに、すでに減少に転じている。国立社会保障・人口問題研究所の推計では、2060年には約8,674万人にまで減ると予測されている。

今から35年で約4,000万人いなくなる計算だ。

これが株式市場にどう影響するか。

人口が減る=消費者が減る=モノが売れなくなる。

日本の株式市場は内需依存型の企業が多い。小売、不動産、金融、サービス業——この国の中で稼いで、この国の中で売る企業が市場の大きな割合を占めている。

じゃあ買う人間が毎年減り続ける日本で、今後も売上が長期的に伸び続けると思うか?

営業の現場で考えてみろ。自分の担当エリアの顧客が毎年3%ずつ引っ越して消えていくようなもんだ。そんな市場で「長期的に売上倍増」なんてプレゼン、上司に通るわけがねぇだろ。

でもさぁ、訪日外国人がめちゃくちゃ増えてるじゃん。インバウンドで補えるんじゃないの?

インバウンドは外部要因だ。為替や国際情勢で一気に蒸発する。コロナの時にインバウンドがゼロになったのを忘れたのか?

人口減少は30年・40年単位で確実に進む構造問題。

一過性のブームで帳消しにできる話じゃないんだよ。

②低いROE(自己資本利益率)——日本企業の収益性問題

ROE(自己資本利益率)は「株主から預かったお金をどれだけ効率的に利益に変えたか」を示す指標だ。つまり、ROEが低い会社は「稼ぐ力が弱い」ということになる。

日本企業の平均ROEは約8〜9%。一方、米国企業のS&P500構成銘柄の平均ROEは約15〜20%。

見てみろ、倍近い差がある。

これは営業に例えるとすごくわかりやすい。同じ100万円の元手を渡されて、日本チームは年8万円しか稼いでこない。米国チームは年18万円稼いでくる。どっちの営業チームに追加投資する? 答えは明白だろ。

2023年に東京証券取引所が「PBR1倍割れ企業に改善策を開示せよ」という異例の要請を出した日を覚えているか。

これは裏を返せば、それだけ多くの日本企業が「株主のお金を効率的に使えていなかった」という事実を取引所自身が認めたということだ。

改善の動きは歓迎すべきだが、日本人に数十年かけて染みついた体質がすぐに変わると思うか?

俺は営業の仕事で「組織の文化を変えるのに最低3年はかかる」と骨身に沁みてるから、楽観はできない。

③株主還元意識の低さ

日本企業はとにかく現金を貯め込む癖がある。バランスシートを見ると、内部留保がパンパンに膨らんでいる企業がゴロゴロある。

一方で米国企業は配当と自社株買いを通じて積極的に株主に還元する。Appleは過去10年で数千億ドル規模の自社株買いを実施し、株価を押し上げてきた。

アメリカは「稼いだ利益は株主に返す」という文化が根付いているんだ。

日本企業の配当性向は平均30〜35%程度。米国のS&P500構成銘柄は35〜40%、さらに自社株買いを加えると総還元性向は80〜100%に達する企業も珍しくない。

株主に利益を還元する仕組みが弱い市場で、株価が長期的に上がり続けると期待するのは、無理がある。

お金を貯め込んで使わない経営は、成長機会も逃すし、株主価値も上がらないだろう。

最近は改善傾向にあるが、まだ米国とは雲泥の差だ。

④テック・AI・成長産業のプレゼンスが薄い

2024年時点で世界の株式時価総額ランキングのトップ10を見てみろ。Apple、Microsoft、NVIDIA、Amazon、Alphabet(Google)、Meta——上位のほとんどが米国のテック企業だ。

日本からランクインしている企業はトヨタ1社のみ。しかもテック企業ではなく自動車メーカーだ。

AI、クラウドコンピューティング、バイオテクノロジー、EV——いま世界経済の成長エンジンとなっている産業で、日本企業の存在感は極めて薄い。

日本市場の主力はいまだに製造業・金融・内需消費財が中心で、次世代の成長を牽引するセクターが足りない。

これは日本企業が劣っているという話じゃない。品質管理やモノづくりでは世界トップクラスだ。

でも株式市場のリターンを長期で押し上げるのは「成長産業」であって、成熟した製造業じゃないんだよ。

世界の株式時価総額における日本の比率は約5〜6%。米国は約60%。日本株だけで長期投資するということは、世界経済の成長機会の94%を丸ごと無視しているのと同じだ。

⑤デフレマインドと低金利による現状維持の経営

日本は約30年間、デフレの時代を過ごした。「モノの値段は上がらない」「給料もほぼ変わらない」

この前提が企業経営にも、消費者にも、投資家にも深く染みついた。

デフレ下では企業は値上げができない。値上げできないから利益率が上がらない。利益率が上がらないから株価も上がらない。

この「緩やかな毒」が30年間じわじわと日本株市場を蝕んできた。

さらに日銀の超低金利政策が長期間続いた結果、企業が「借りて攻める」インセンティブが失われた面もある。金利がほぼゼロでも積極投資しない企業が増えた。

成長よりも現状維持を選ぶ経営だ。

2022年以降は日本もインフレに転じ、日銀もようやくマイナス金利から脱却した。

変化の兆しはある。

だが30年分の「デフレ慣性」が簡単に変わるほど、日本の経営文化は甘くない。デフレを前提に設計された経営判断が、インフレ時代にそのまま通用する保証はどこにもないからだ。

ここまでの5つの理由——人口減少、低ROE、株主還元の弱さ、成長産業の不在、デフレマインド。

どれも一夜にして解消されるものじゃない。10年、20年がかりで効いてくる「構造」の問題だ。

5つの理由を前にして「日本株を長期で持てば報われる」と言い切れるか?

少なくとも俺には言えない。

【良い面もある】日本株が全部ダメというわけじゃない

誤解しないでほしいが、俺は「日本株は全部ゴミだ」と言いたいわけじゃない。

感情論の日本悲観論に乗るつもりは一切ない。

日本株の中にも、長期に向いた銘柄はいくつかある。

- 高配当・連続増配銘柄:花王、KDDI、三菱商事など、連続増配を続ける企業群は「配当収入」を目的とした中期〜長期投資では選択肢になる

- グローバル企業:トヨタ、キーエンス、信越化学、ファナックなど、海外売上比率が高い企業は内需縮小の影響を直接受けにくい

- バリュー株:PBR1倍割れの割安銘柄が材料が出て、長期投資向けになる可能性もある

日本株を悪者にしたいんじゃない。でも冷静に考えてくれ。

「老後資金を築くための主軸」として、日本株を選ぶのはデータ的に不利と言いたいだけだ。

投資の目的は人それぞれだ。だが「20年・30年かけて資産を着実に増やし続ける」という目的なら、主軸に据えるべき市場は日本じゃない。

じゃあ日本株を全部売って、米国株だけにした方がいいってこと?

高配当株も手放した方がいいですか?

メインの長期積立を米国インデックスに切り替えればいい。高配当株は「配当収入」が目的なら持ち続けてOKだよ。

ただ、老後資金を日本株オンリーで構築するのはリスクが高い。「主軸をどこに置くか」が大事なんだ

【なぜ米国S&P500インデックス?】長期投資が本当に機能する市場

日本株が向かないなら、じゃあどこに投資するのか。

答えは米国株。とりわけS&P500インデックスが、長期投資において最も実績のある選択肢だ。

S&P500は米国を代表する大型株500銘柄で構成される指数だ。この指数の過去30年間の年平均リターンは、配当再投資込みで約10%。

ITバブル崩壊やリーマンショック、コロナショックなど暴落のたびに「アメリカ終わった」と叫ばれたが、いつも回復し、新高値を更新してきた。

具体的にイメージしてくれ。

月3万円をS&P500に積み立て、年平均7%のリターン(控えめに見積もった数字)で30年間複利で増やすと、投資元本1,080万円に対して、評価額は約3,500万円になる。

投資元本の3倍以上だ。年平均10%なら約6,000万円を超える。

なぜS&P500は長期で伸び続けるのか。構造的な理由は4つある。

- 人口増加:米国は先進国で数少ない人口増加国だ。移民の受け入れにより、労働人口と消費市場が拡大し続けている

- 世界の成長企業が集中:Apple、Microsoft、NVIDIA、Amazon——世界最大のイノベーション企業が米国に集中している。S&P500に投資するだけで、この成長エンジンに乗れる

- 株主還元文化:配当と自社株買いを通じた株主への利益還元が当たり前。経営者が株主価値の最大化にコミットしている

- インフレ対応力:米国企業は価格転嫁力が強い。インフレが来ても価格を上げて利益を維持できるため、株価もインフレに連動して上昇する

世界の株式時価総額に占める米国のシェアは約60%。日本は約5%だ。

日本株だけで長期投資するということは、世界の成長機会の95%をスルーしているのと同じだということを、忘れないでくれ。

「為替リスクが怖い」は本当か?——長期ではむしろ武器になる

米国株の話をすると、いつも出てくるのがこの反論だ。「為替が円高に振れたら損するじゃん」

気持ちはわかる。俺も最初はそう思ってた。

でも冷静にデータを見てくれ。

2000年に1ドル=約107円だったドル円レートは、2024年には1ドル=150円前後まで円安が進んだ。過去25年で見れば、大きなトレンドとして円安方向に動いている。

円安局面では、ドル建て資産の円換算リターンはさらに押し上げられる。つまりS&P500の株価上昇と円安効果のダブル要素で資産が増える構造だ。

逆に考えてみろ。老後資金を全額「円」で持つ方がリスクだ。日本の財政赤字、人口減少、低成長——これらはすべて長期的な円安圧力になる。

円だけで持ち続けるということは、日本経済の衰退リスクに全額賭けているのと同じなんだよ。

為替リスクを取るのが怖いんじゃない。円だけで持つ方が、実はリスクが高い。

俺がこれに気づいたのは、自分で米国株を持ち始めてからだった。

為替が怖いと思って動かなかった時期を、今でもちょっと後悔してる。

【今すぐ始められる最善策】NISAで米国インデックス積立

日本株が向かないのはわかった。米国株が良いのも理解した。でも具体的に何をすればいいんだ?

ここからは実践編だ。今すぐ誰でもできる最善手としてNISAを使った米国インデックス積立を紹介する。

なぜNISA×米国インデックスなのか。理由はシンプルだ。

- 非課税:通常、投資の利益には約20%の税金がかかる。NISAなら非課税だ。年間360万円(成長投資枠+つみたて枠)まで非課税で投資できる

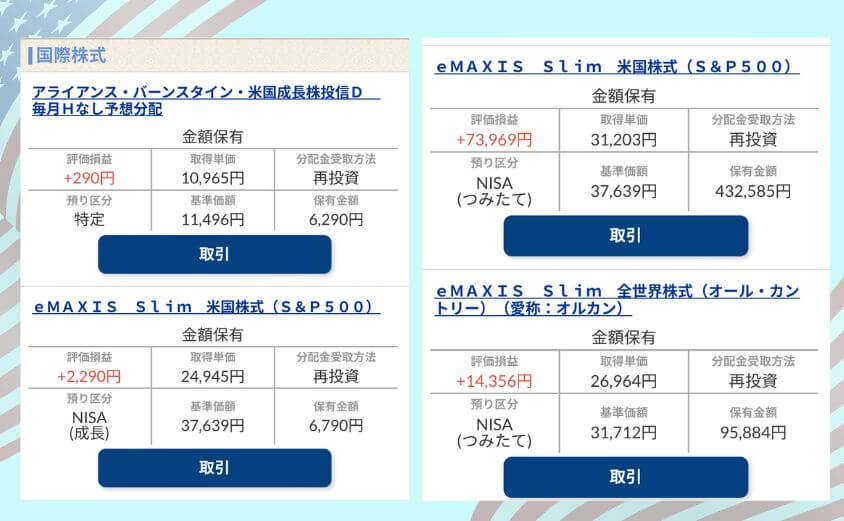

- 低コスト:eMAXIS Slim 米国株式(S&P500)の信託報酬は年0.09372%。100万円預けても年間の手数料はたったの937円だ

- 再現性が高い:個別銘柄の選定は不要。S&P500に連動するファンドを毎月積み立てるだけ。投資の知識が浅くても、この仕組みに乗るだけで米国経済全体の成長を享受できる

- すぐ始められる:証券口座の開設はスマホで完結。申し込みから最短で数営業日で取引可能

iDeCoも有力な選択肢だ。掛金が全額所得控除になるから、節税効果は絶大。

ただし60歳まで引き出せないので、NISAとの使い分けが重要になる。

老後資金の積み立てにはiDeCo、自由度を残したい資金にはNISA——この2本立てがベストだと俺は考えている。

「今すぐ始める」と言われても、具体的に何をすればいいかわからない——そんなあんたのために、ステップを3つに絞った。

NISA対応の証券口座を開設する。SBI証券・楽天証券・マネックス証券のいずれかを選べば間違いない。俺がSBI証券で開設した時は、昼休みにスマホから申し込んで3営業日で取引画面にログインできた。「え、もう買えんの?」と声に出た。

NISA口座で「eMAXIS Slim 米国株式(S&P500)」を選び、毎月の積立金額を設定する。月1万円からでもいい。最初は無理のない金額から始めて、慣れたら増やせばいい。設定は5分で終わる。

積立設定が終わったら、基本的には触らない。暴落が来ても、円高に振れても、ニュースで「米国株はもう終わり」と煽られても——積み立てを止めない。一番難しくて、一番大事なルールだ。俺みたいに含み損に耐えかねて売って後悔するパターンだけは避けろ。

【比較表】NISA×米国インデックスに強いおすすめ証券会社

「どの証券会社で始めればいいの?」

ここで迷って手が止まり、結局やめる人間がマジで多い。俺も最初そうだった。

ここで次の一歩へ進めるかが人生の分かれ道だぞ。

代表的な証券会社の比較表を作った。自分にあった証券会社はどこか見比べるといいぞ。

おすすめ証券会社4選

ここまできたら、もうあとは証券口座の開設だけだな。

俺が今でも使い倒している、おすすめ証券会社を4つ紹介しておくから、じっくりと見比べて決めるんだな。

【SBI証券】総合力No. 1・ゼロ革命で手数料無料

SBI証券はネット証券の口座数で国内No.1を誇るオンライン証券会社だ。

「ゼロ革命」による手数料の無料化や取扱商品の多さ、数々のポイントキャンペーンが魅力で、顧客満足度の調査でも常に上位にランクイン。

2025年5月時点で口座の開設数が1,400万口座を突破、預り資産残高も約43兆円とオンライン証券で突出しており、国内の証券会社で安定感は抜群だ。

| 取扱い銘柄数 | 手数料 | ポイントサービス |

|---|---|---|

業界トップクラス。国外株式や投資信託の数でリード。 | 「手数料ゼロ革命」により、売買手数料は基本無料。 | Vポイント等が貯まり、投信保有残高でも付与。 |

| 初心者向け | 銀行連携のメリット | ツール使い勝手 |

国内の口座開設数No.1。利用者が多く情報も豊富。 | 住信SBIネット銀行との連携で金利優遇や自動入出金。 | 情報が非常に多い半面、慣れるまで操作にコツが必要。 |

国内No.1は多くの人からの信頼と実績がある証です。

【楽天証券】楽天経済圏ユーザーは圧倒的に有利になる

楽天証券は楽天エコシステムの強力なネットワークを活かした、国内最大級のオンライン証券会社だ。

「楽天ポイント」で投資ができる利便性や、初心者でも直感的に操作できる高性能アプリ「iSPEED」が支持されており、特にNISA口座数は2026年1月時点で700万口座を突破するなど業界最多を誇ります。

楽天銀行との口座連携サービス「マネーブリッジ」による普通預金金利の優遇や、楽天カードでのクレカ積立による高いポイント還元率が最大の魅力。

SBI証券と激しい首位争いを繰り広げる一方で、楽天経済圏を持つユーザーから幅広く支持され続けている。

| 取扱い銘柄数 | 手数料 | ポイントサービス |

|---|---|---|

業界最多水準。投資信託のラインナップも非常に豊富。 | 「ゼロコース」なら国内株の売買手数料が無料。 | 楽天ポイントが貯まり、投資信託の購入にも利用可能。 |

| 初心者向け | 銀行連携のメリット | ツール使い勝手 |

画面が直感的で分かりやすく、スマホアプリも操作しやすい。 | 楽天銀行との「マネーブリッジ」で普通預金金利が優遇。 | 「iSPEED」が非常に優秀。日経テレコンも無料で読める。 |

普段から楽天市場や楽天カードを使っている方には一番メリットが多いでしょう。

【マネックス証券】ポイント付与率No. 1

マネックス証券は、米国株投資や高度な分析ツールにおいて圧倒的な支持を得ているオンライン証券会社だ。

特に米国株の取扱銘柄数は5,000銘柄を超え、新NISA口座での買付手数料も実質無料とするなど、海外株投資の先駆者として独自の地位を貫いている。

なんと言ってもdカードによるクレカ積立のポイント高還元率が素晴らしく、基本料無料のdカードでも国内最大の付与率で1.1%もある。

2026年から米国株取引サービスを全面リニューアルし、スマホアプリでの利便性をさらに向上。

企業の財務状況を視覚的に分析できる「銘柄スカウター」は、多くの投資家から「最強のツール」と称賛されており、今後期待の証券会社と言えるな。

| 取扱い銘柄数 | 手数料 | ポイントサービス |

|---|---|---|

米国株・中国株に強く、主要な銘柄を幅広くカバー。 | 新NISAは無料だが、通常口座での売買には手数料が発生。 | マネックスカードでのクレカ積立還元率が業界最高水準の1.1% |

| 初心者向け | 銀行連携のメリット | ツール使い勝手 |

夜間対応のサポート体制があり、初心者でも相談しやすい。 | 即時入金サービスが豊富。マネックス入金先の指定も容易。 | 「銘柄スカウター」が圧倒的に優秀で、企業分析が非常に楽。 |

【moomoo証券】プロ級の分析ツールが無料

moomoo証券は、世界で2,400万人以上のユーザーが利用する次世代型のオンライン証券会社だ。

プロ級の分析ツールや板気配、大口投資家の動向を無料で開放しており、その革新的なアプリ体験から投資中上級者だけでなく、学習意欲の高い初心者からも圧倒的な支持を得てるぞ。

2024年に日本での本格サービスを開始して以降、新NISAでの米国株手数料無料化や、業界初となる「米国株の24時間取引」を導入。

最新のテクノロジーを武器に、従来のネット証券の枠を超えたスピードで国内での存在感を急速に高めている。

| 取扱い銘柄数 | 手数料 | ポイントサービス |

|---|---|---|

米国株に非常に強く、約7,000銘柄以上の取引が可能。 | 新NISAでの米国株売買手数料が無料(条件あり)。 | 独自のポイントプログラムはあるが、共通ポイント連携は弱め。 |

| 初心者向け | 銀行連携のメリット | ツール使い勝手 |

デモ取引機能があり、リスクゼロで投資の練習ができる。 | 主要銀行からの即時入金に対応しているが、金利優遇などはなし。 | プロ級の分析ツール・板気配・大口の動向が無料で閲覧可能。 |

SBI証券のような「総合力・安心感」とは対照的に、「情報の武器を手に入れる」「米国株のチャンスを逃さない」という攻めの姿勢を強調しています。

【まとめ】今すぐとるべきアクション

最後に、この記事のポイントを整理する。

日本株が長期投資に向かない5つの構造的な理由はこれだ。

- ①人口減少——消費市場が毎年縮小していく

- ②低ROE——企業が株主のお金を効率的に稼ぎに変えられていない

- ③株主還元意識の低さ——配当も自社株買いも米国には遠く及ばない

- ④成長産業の不在——AI・テックの成長エンジンが日本市場にはない

- ⑤デフレマインドの根深さ——30年分の「値上げしない」文化が成長を阻む

米国株S&P500は、過去30年間で年平均約10%のリターンを叩き出してきた。

人口増加・イノベーションの集積・株主還元文化・インフレ対応力。

長期で伸び続けられる構造ができた市場だ。日本株との差は偶然じゃない。構造の違いだ。

今日からできるアクション:

スマホから申し込めば最短3営業日で取引開始できる。

「eMAXIS Slim 米国株式(S&P500)」を月1万円からでもOK。

これが最も重要で、最も難しいルールだ。

日本株が長期投資に向かないと知ることは、日本を否定することじゃない。「自分の大切なお金を、最も効率的に増やしてくれる市場に預ける」だけだ。

俺も5年間の回り道をした。だからこそ言える。知った瞬間が、動く時だ。

このブログでは、これからも実体験ベースの米国株・資産形成の情報を発信していく。一緒に、サラリーマンでも着実に資産を増やせる長期投資を続けていこう。

負けて失敗してからが本番だからな。

日本株から米国インデックスに切り替えた俺が、今思うこと

最後に少し個人的な話をさせてくれ。

俺は15年間、日本株だけで勝負していた。

TOPIX連動のインデックスファンドと日本の個別株に入金を続けた。営業の仕事で疲れ果てた金曜の夜でも、週明けの動きを予測し「ずっとこれでいい」と思いながらベッドに倒れ込んでいた。

証券口座の数字は一応プラスだった。でも——なんかモヤッとした違和感がずっとあった。

増えてるはずなのに、生活が楽になった実感がない。資産形成が進んでいる感覚がない。

ある晩ふと、日本株と米国株の5年リターンを並べた時、スマホの画面を見たまま、しばらく瞬きすらできなくなった。

「俺がコツコツ買っていた日本市場は、世界で最も停滞していた市場のひとつだった」

その事実を受け入れるのに時間がかかった。15年間の努力が「方向を間違えていた」と認めるのは辛かった。

営業の仕事でも「努力の方向が間違ったら、全部ムダになる」と言ってきた自分が、投資で同じミスをしていた。

米国株と米国インデックスに軸足を移したのは、40代に入ってからだった。SBI証券でオルカンとS&P500連動のインデックスで積立てを開始し、3ヶ月後に口座を見た時にはプラス38,000円。

大した金額じゃない。でもたった3ヶ月で「持ってるだけでちゃんと増える」を体感した瞬間、15年間の違和感が一気に溶けた。

日本株が悪いわけじゃない。日本が嫌いなわけでもない。でも「長期で資産を作る」という目的に対して、日本株を主軸にするのは不利だ。

これは感情じゃない。数字が出している答えだ。

もしあんたが今、俺と同じように日本株を積み立てていているなら動くタイミングは今だ。始めるのに遅すぎることなんてない。俺だって40代で軸足を移したんだ。

あんたがこの記事を最後まで読んでいるということは、もう答えは出てるんだと思う。あとは、動くだけだ。

俺と同じ轍は踏むなよ。

本記事は情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証しません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任は負いかねます。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。