「トームの配当利回りはなぜ25.2%と高いの?」

「どんな会社なの?リスクや将来性は?」

「配当目的に今から買っても大丈夫?」

「トーム」という米国企業について、なぜそんなに高配当なのか気になりますよね。

この記事では米国高配当銘柄として有名なトームついて詳しく解説し、今後の展望などについて検討していきます。

トームAについて

- 会社概要や経営方針

- 配当利回りが高い理由

- 将来性やリスク要因

- 今後注目すべきポイント

- おすすめ購入タイミング

- 会社員の資産形成に有効な理由

結論から言いますと、トームは株価も配当利回りもまだまだ上昇余地があり、これから購入してもその恩恵を十分享受できる銘柄です。

まずはこの記事から同社のリスクや将来性について理解し、適切なタイミングで購入を検討し、配当利益率の高いポートフォリオを作りましょう。

この記事の概要や知りたいことを音声にしたものはコチラ ↓

筆者について

よあちま

よあちま当サイト製作者のよあちまです。

米国株を中心に投資してます。

投資歴14年の経験と失敗をブログにしていきます。

よあちま

よあちま米国高配当株を買うなら、取り扱い銘柄も多くポイント還元も豊富なマネックス証券をおすすめします。

今後注目すべきポイント

トームについて今後注目すべきポイントは以下の4点です。

- 今後の配当利回りが2023年を上回るかどうか

- 企業合併による効果と業績の変化

- 原油先物価格と環境規制の行方

- 景気変動と海運需要の変化

これらのポイントに注意しながら同社の動向を見極めていきましょう。

これらポイントの具体的な根拠や理由は、本記事で順次解説していきます。

今後の配当利回りはどうなるのか

今後は以下の理由から、トームの配当利回りは維持または上昇すると思われます。

- コロナ禍後の好景気により2022年の業績が急拡大し、未だ継続している

- 2023年のOSM Maritime Groupとの企業合併によりリスク要因対策と競合他社との競争力が強化された

トームの会社概要

そもそもトームとはどのような会社なのか、会社概要は以下のとおりです。

| 基本情報 | 詳細 |

|---|---|

| 設立年 | 2015 |

| 企業名(ティッカー) | トームA(TRMD) |

| 上場市場 | ナスダック(2018/02/23上場) |

| 配当金 | 1株あたり1.495USD(2024年5月の配当金) |

| 従業員数 | 約580人 |

| 時価総額 | 24,186.88(百万USD) |

| URL | トームAホームページ |

トームはイギリスの海運企業で、石油や精製品のタンカー輸送を主な業務としています。

2023年時点で超大型原油運搬船(VLCC)や製品タンカーを多数保有しており、健全な財務基盤と安定した配当で知られています。

海運業は全体的に配当利回りが高いのよ。

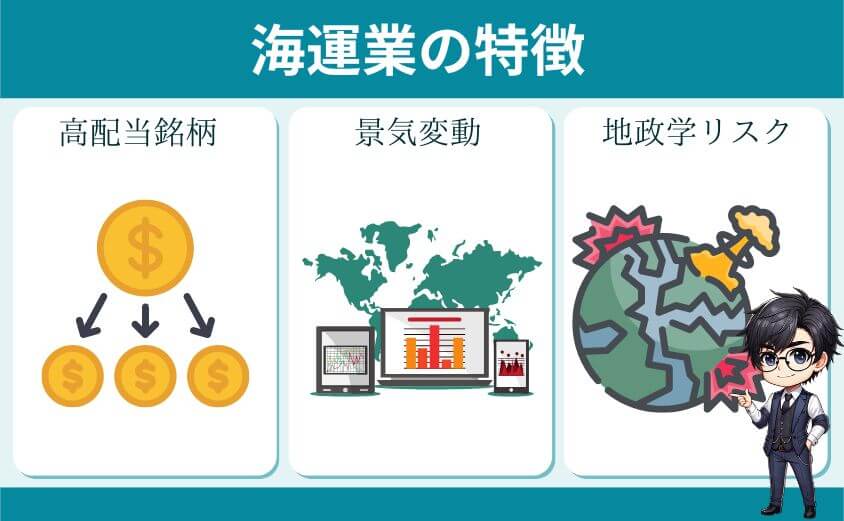

海運業の特徴

トームは海運業です。

海運業とは輸出入に伴う海上輸送を事業としている銘柄のことで、以下のような特徴があります。

トームを理解するには、まずは海運業の特徴を理解するとわかりやすいわ!

高配当銘柄が多い

海運業は全体的に高配当銘柄が多い特徴があります。

その理由の一つとして、経済状況により収益が変わりやすいためです。

例えば2020年コロナ禍後の好況期に、多くの海運企業が高収益を得て、その利益の多くを株主にスピーディーに還元しています。

このように海運業は高配当銘柄が多い特徴があります。

日本の海運業銘柄で言えば、海運大手三社の日本郵船や商船三井、川崎汽船が高配当銘柄として有名よね。

景気変動によりすぐに株価や業績が動く

海運業は国の景気変動の影響をダイレクトに受けて、すぐに株価が上下する特徴があります。

なぜなら景気が良くなればすぐに輸出入が増加して海運業の業績が高まるからです。

このように海運業は景気変動の影響を受けやすく、株価も景気変動に伴ってすぐに上下します。

このように業績や株価が景気の影響を受けやすい株のことを景気敏感株(シクリカル株)と呼びます。

地政学リスクの影響を受けやすい

海運業は地政学リスクの影響を受けやすい特徴があります。

なぜなら地政学リスクの影響はすぐに全世界の資源価格や輸出入価格に影響するからです。

例えばロシアのウクライナ侵攻によって資源が高騰し、タンカーの輸送費が上昇したため、海運業の業績に直接影響しました。

このように海運業は地政学リスクの影響を受けやすい特徴があります。

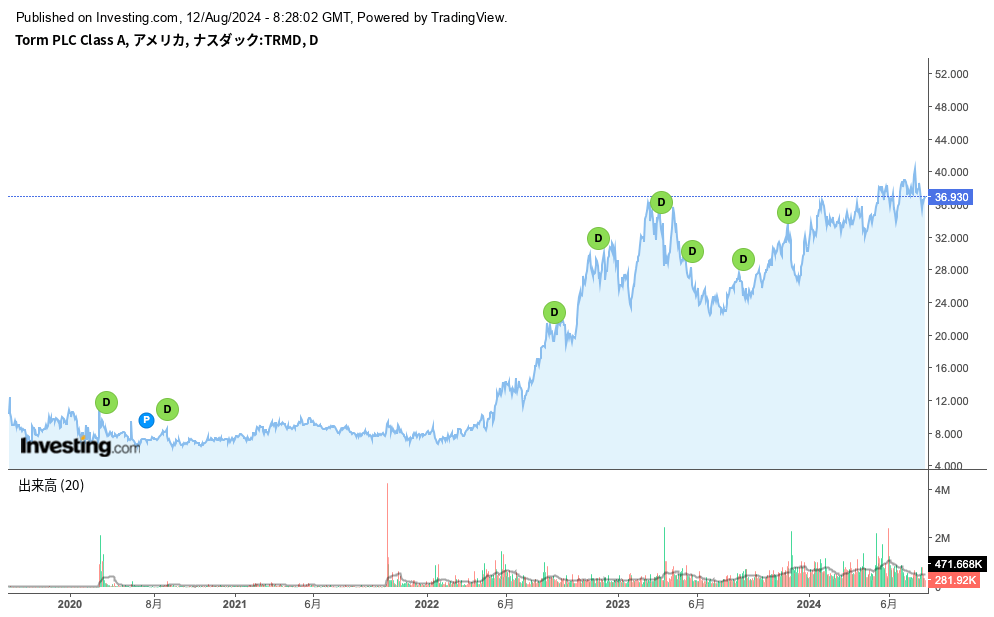

株価推移

トームの5年間の株価推移を見ていきます。(引用元:Investing.com)

トーム5年間チャート(引用元:Investing.com)

5年前と比較した株価成長率は約4倍で、大きな下落もなく比較的安定した成長を遂げています。

2022年から大きく右肩上がりに上昇してるわね。

コロナ禍後の2021年に世界的に物流需要が高まり、多くの海運企業が過去最高の収益を記録したからです。

なぜ株価が安値なのか

トームの株価は36ドル付近と比較的安値で推移しています。

この理由は以下の2つです。

- 海運業の業績が経済に左右されやすい不安定さがあるため

- 高配当銘柄の特徴であるため

海運業界は世界経済などの外部要因で収益が変わる不確実性があり、これが株価の上昇を抑制しています。

また高配当銘柄は、その利益の多くを株主に還元し設備投資など企業成長に利用しないため株価が伸びづらい傾向があります。

このような理由からトームの株価は比較的安値で推移しています。

高配当であることは、株主第一に考えるトームの企業理念でもあります。

株価指標の推移(PER・PBR・EPS)

株価の主な指標であるPERやPBR、EPSについて、海運市場の競争他社であるスコーピオ・タンカーズ(ホームページ:http://www.scorpiotankers.com/)と比較しながら見ていきます。

| PERの推移(年間データ) | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| トーム | 4.82 | 5.53 | – | 4.22 | – |

| スコーピオ・タンカーズ | – | 6.70 | – | 5.36 | 6.06 |

| PBRの推移(年間データ) | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| トーム | 0.80 | 0.52 | 0.61 | 1.59 | – |

| スコーピオ・タンカーズ | 1.16 | 0.31 | 0.41 | 1.31 | 1.26 |

| EPSの推移(年間データ) | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| トーム | 2.25 | 1.27 | -0.52 | 7.03 | 7.91 |

| スコーピオ・タンカーズ | -0.97 | 1.72 | -4.28 | 11.49 | 10.44 |

5年間の株価指標は低い水準を維持しており、株価に割安感が出ています。

直近2023年のEPSも高水準であることから、トームが収益性の高い運営を実現していることがわかります。

参考までに、米国株式はPERが18倍以下、PBRが1倍以下は割安と言われています。

財務状況とキャッシュフロー

先程と同様にスコーピオ・タンカーズと比較しながら、2023年の財務状況とキャッシュフローを見ていきます。

| 2023年の財務状況等 | 売上高 | 売上原価 | 売上総利益(粗利益) | 営業利益 | 経常利益(税引前収益) | 当期純利益 | 営業CF | 投資CF | 財務CF | フリーCF |

|---|---|---|---|---|---|---|---|---|---|---|

| トーム | 1520.39 | 646.28 | 874.11 | 698.60 | 652.00 | 648.26 | 805.05 | -370.56 | -489.39 | 434.48 |

| スコーピオ・タンカーズ | 1341.22 | 328.82 | 1012.4 | 688.62 | 546.89 | 546.89 | 865.49 | 43.61 | -930.42 | 909.10 |

トームの投資キャッシュフローが減っているのはなぜかしら?

船舶の購入とメンテナンスに多額の資金を投入したためです。

2023年には5隻の中古船を購入したため、長期的には企業成長に貢献するものと見られます。

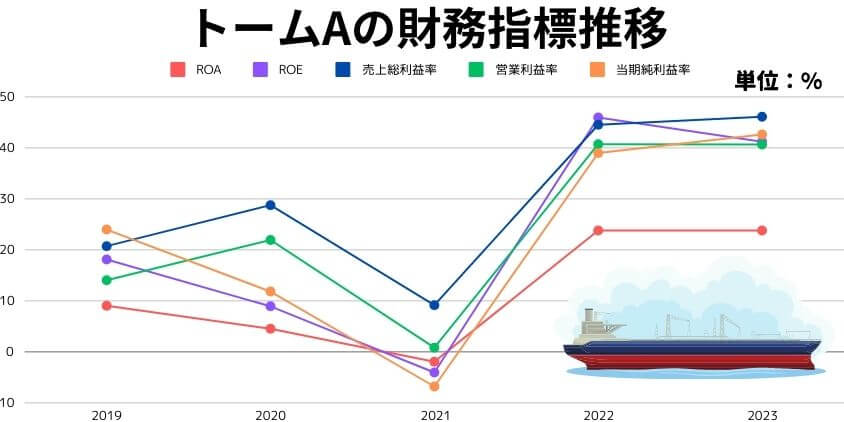

財務指標の推移

企業の収益性を表す財務指標として、ROEやROA、売上総利益率、営業利益率、当期純利益率があります。

トームの財務指標の推移について見ていきましょう。

| 財務指標の推移(年間比較) | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| ROA | 9.03 | 4.52 | -1.93 | 23.81 | 23.78 |

| ROE | 18.10 | 8.93 | -4.05 | 45.94 | 41.20 |

| 売上総利益率 | 20.73 | 28.77 | 9.16 | 44.53 | 46.09 |

| 営業利益率 | 14.05 | 21.94 | 0.83 | 40.72 | 40.65 |

| 当期純利益率 | 23.98 | 11.82 | -6.79 | 38.99 | 42.64 |

2021年はコロナ禍の影響で低い数値を示してますが、直近の2023年は各指標とも良好な数値です。

営業利益率40%、当期純利益率42%はかなりの数値で、本業がとても好調である証拠です。

配当金・配当利回りについて

トームの配当金や配当利回りについて見ていきましょう。

配当利回り推移

トームの配当利回り推移は以下のとおりです。

| 配当利回りの推移 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|

| 一株当たり配当金(単位:USD) | 0.02 | 0.00 | 0.10 | 0.88 | 0.00 | 4.70 | 5.91 |

| 配当利回り(単位:%) | – | 0.00 | 0.95 | 12.48 | 0.00 | 16.13 | 18.78 |

| 配当性向(単位:%) | 47.77 | – | 4.58 | 69.04 | – | 66.99 | 74.69 |

コロナ禍後に業績が回復してきたため、2022年から突然配当利回りを高めたことがわかります。

2022年から急激に配当金が伸びています。

今後の配当金がどうなるか、とても気になるわね。

なぜ配当利回りが高いのか

トームの配当利回りが高い理由は以下の3つです。

- トームの企業方針で配当による株主還元を重視している

- コロナ禍後の原油相場や海運市場の急回復により、2022年からの業績が好調だった

- 経済が好転し、原油タンカー市場全体の需要が増加している

これらの要因から、トームの配当利回りは高い数値が続いています。

タンカー市場を取り巻く現状を知って、今後の配当利回りがどうなるか注目しましょう。

配当性向が高い企業の注意点

投資家の皆さんは配当性向が高い企業には注意しなければいけません。

なぜなら配当性向が高いと3つのリスクがあるからです。

企業の成長資金がない

高い配当性向の企業は、利益の大部分を配当に回してしまうため、事業の成長や拡大に再投資する資金がありません。

結果としてこれは、長期的にみると企業の成長資金の損失につながります。

財務健全性のリスク

高い配当性向を意識した企業は、財務健全性が損なわれるリスクがあります。

なぜなら配当性向を意識しすぎて、例えば景気が悪化した場合でも借入を増やして配当を維持するなど財務健全性を損なうような対策をするからです。

株価下落のリスクがある

高い配当性向の企業は、利益が不安定になると株価が下落する傾向があります。

なぜなら景気の悪化などで利益が不安定になると、高配当維持が困難になり、配当目的に買った投資家が売り始めて株価が下落するからです。

過去の例でいうと、配当性向が高くエネルギーセクターで有名なGeneral Electric社は2017年までは配当性向が高かったのですが、その後業績悪化に伴い配当を大幅に削減しました。

このことが投資家に大きな衝撃を与え、株価の急落を引き起こしました。

配当性向が高い企業に投資する際は、これらのリスクを十分に理解して買う必要があります。

せっかく高い配当金を期待して買ったのに、急に低くなったらショックで狼狽売りしちゃうよね。

配当性向が高い企業へは、株価が下落する可能性もよく考えて投資しましょう。

配当の権利落ち日と権利確定日

トームの配当日は年4回あります。

配当金の権利落ち日や権利確定日、支払日、支払い金額について見ていきましょう。

| 権利落ち日 | 権利確定日 | 支払日 | 支払い金額(USD) |

|---|---|---|---|

| 2024/8/28 | 8/29 | 9/11 | 1.796 |

| 2024/5/21 | 5/22 | 6/4 | 1.495 |

| 2024/4/15 | 4/16 | 4/24 | 1.356 |

| 2023/11/21 | 11/22 | 12/5 | 1.453 |

| 2023/8/28 | 8/29 | 9/12 | 1.501 |

| 2023/5/22 | 5/23 | 6/6 | 1.461 |

| 2023/3/24 | 3/27 | 4/5 | 2.583 |

米国株の配当金を受け取るには、権利確定日の2営業日前の日(権利付き最終日という)の取引時間終了時点にその株を保有している必要があります。

その翌日の権利落ち日になれば、保有していた株を売却しても権利は消滅しません。

権利落ち日の前日の取引時間終了時点で株を保有しておけばいいわけね。

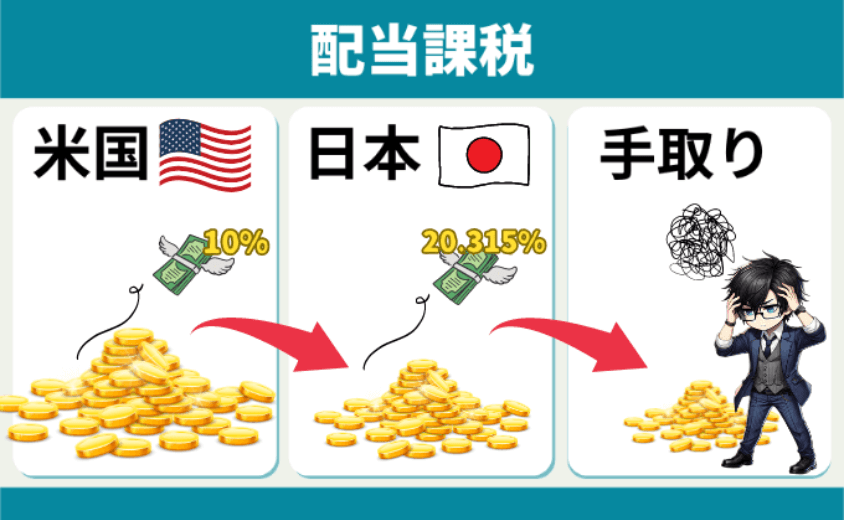

配当にかかる税金はいくらか

米国株の配当金は、日本と少し違った課税方式となっています。

米国株の配当課税について

米国株の配当金には配当課税という税金がかかります。

配当課税の内訳は、米国で配当金の内10%が源泉徴収された後、残金の内20.315%が日本で課税されます。

この配当課税は配当金だけに適用されるものであり、株の売却益には国内税率の20.315%のみが課されます。

配当課税に対して、株の売却益に対する税金を譲渡益課税といいます。

米国株の配当金には余分に税金がかかるわけね。

トームのリスク3選

トームは景気変動や地政学的リスク、新たな環境規制など複数のリスクに直面しています。

これらのリスクは同社の収益性や株価に大きな影響を及ぼす可能性があるため、投資家は十分理解した上で資産管理しましょう。

景気変動リスク

トームは景気変動がリスク要因となりえます。

これは海運業の業績が原油価格や精製品の需要量に大きく依存しており、これらは景気変動によって大きく値動きするからです。

例えば景気が後退すると、原油価格の高騰や精製品の需要量低下を招き、業績が悪化します。

このようにトームは景気変動が大きなリスク要因となります。

特に原油先物価格は業績に深く関係するわよ。

WTI原油先物価格チャート(引用元:TradingView)を習慣的にチェックしてね。

地政学リスク

トームは世界各国の地政学リスクにも注意しなければなりません。

なぜなら地政学リスクの影響がトームの海上輸送に直接影響を与え、業績を悪化させる可能性があるからです。

例えば紛争を例に挙げますと、ロシア・ウクライナ危機の影響で海上輸送の規制が強化され、石油輸送ルートの変更や運賃の大幅な変動に対応した結果、業績が悪化しました。

このようにトームは世界各国の地政学リスクによって業績が悪化する可能性があります。

環境規制リスク

国際海事機関(IMO)が制定する新しい環境規制もリスク要因となります。

なぜなら海運事業に関する新たな環境規制が制定されると、それに対応する経費等で業績が悪化するからです。

例えばIMOが行った温室効果ガス排出削減を目的とした環境規制強化(例:硫黄排出規制)により、低硫黄燃料への切り替えやスクラバーの設置など追加の投資が必要となりました。これに対応するために船舶の改修や新たな技術導入をしたため業績に影響しました。

よって新しい環境規制もトームにとってはリスク要因となります。

スクラバーって何?

船舶の排気ガスから硫黄酸化物を除去するための装置です。

これを使えば国際海事機関(IMO)が定める排出規制に適合できます。

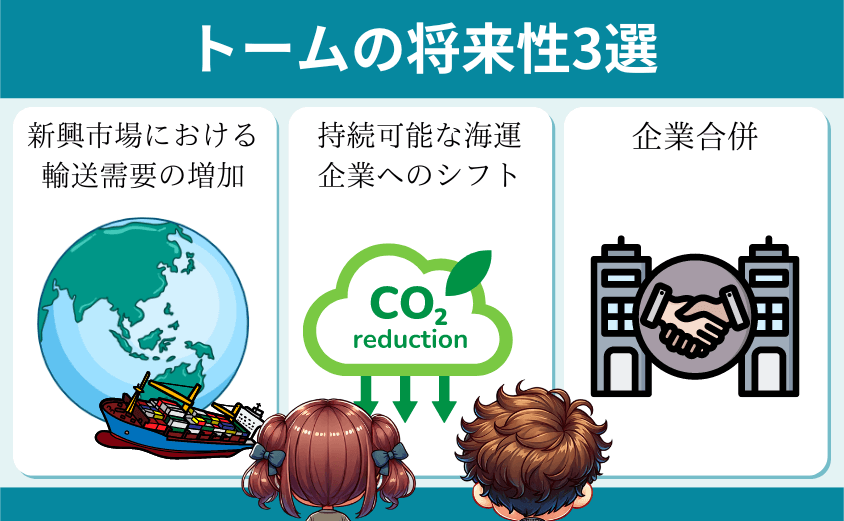

トームの将来性

トームの将来性について見ていきます。

特に企業合併は重要なのでしっかりと理解しましょう。

新興市場における輸送需要の増加

近年は新興市場における輸送需要が増加しているため、トームは今後長期目線で安定した収益増加が期待できます。

輸送需要が増加している理由は、近年アジアやアフリカなどの経済成長による都市化や人口増加のためです。

例えば国際エネルギー機関(IEA)の報告によると、新興市場におけるエネルギー需要の強さが強調されており、これが今後数十年にわたる輸送需要の増加につながるとしています。(参考:IEA-World Energy Outlook2023)

よって新興市場における輸送需要の増加はトームにとって大きな収益性向上が期待できます。

持続可能な海運企業へのシフト

トームは持続可能な海運企業へのシフトを加速させています。

持続可能な海運企業へのシフトとは、具体的に以下のような対策をいいます。

- 国際海事機関(IMO)が設定した環境規制を遵守し、脱炭素化を推進することで、長期的な競争力を維持しようとしている。

- 2023年に新たに5隻のエコシップを導入し、既存の船舶に対するドライドッキング(定期的な保守整備)を実施したことにより、同社のフリートは環境効率が向上し、燃料消費の削減が期待されている。

これらの取り組みによって、持続可能な海運企業へのシフトを加速させています。

フリートってなに?

フリート(Fleet)とは、企業や組織が所有・運用する船舶や車両の総称を指します。

海運業界では船舶集団を指す用語として使用されてます。

企業合併

トームは2023年1月にOSM Maritime Group(ホームページはこちら)と合併したことにより、1000隻以上の船舶を管理する世界最大級の船舶管理会社となりました。

合併をした目的は以下のとおりです。

- 長距離輸送能力の強化

ロシア・ウクライナ戦争の影響で、ヨーロッパがロシア産原油の輸入を削減し、中東やアジアからの輸入にシフトしたため輸送費が増加した。このような現状で長距離輸送能力の強化が必要となった - 競争力強化

合併により運営効率の向上やコスト削減が可能になり、グローバル市場における競争力が大幅に強化される - 新しい規制対策

国際海事機関(IMO)により新たに制定された環境基準やサイバーセキュリティ要件に適応するため - 持続可能性の追求

クリーン燃料の採用やエネルギー効率化など持続可能性を追求することで、IMOが設定した2050年までの温室効果ガス削減目標に対応するため

OSM Maritime Groupって元々はどんな会社だったの?

1989年にノルウェーのアレンダルで設立された船舶管理会社です。

海洋産業向けに幅広い船舶管理サービスを提供し、700隻近くの船舶を運航していました。

おすすめ購入タイミング

トームのおすすめ購入タイミングは権利落ち日後となります。

高配当銘柄は権利落ち日後に株価が下がる傾向があります。

なぜなら高配当銘柄は、配当が確定したらすぐに手放す株主が多いためです。

そのため下落した時に定期的に少しずつ購入し続けると、配当性向の高いポートフォリオができます。

よっておすすめの購入タイミングは権利落ち日後となります。

高配当株は新NISAで投資すると有効な資産運用になる

トームのような株価の低い高配当株は新NISA制度による投資に向いています。

なぜなら新NISAの成長投資枠を使って購入すれば、株の売却益だけでなく配当金にも課税されないからです。

例えばトームのような高配当銘柄を成長投資枠で多数保有しておけば、定期的に多くの配当金を無利息で獲得できるポートフォリオが出来上がります。

よってトームは新NISA制度による投資に向いているのです。

入金力のない会社員に有効な銘柄である

トームは入金力のない会社員の資産形成に有効な銘柄です。

なぜ有効かというと

- 少額で購入できる

- 高い配当利回りのため大きく資産を増やせる

- 今後も高い配当利回りが期待できる

- ドル高の為替差益の恩恵を受けれる

このようなメリットがあるためです。

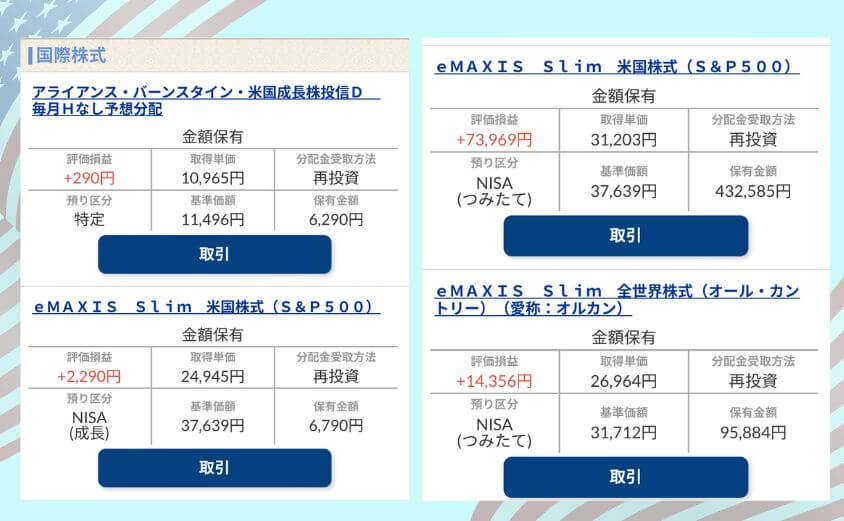

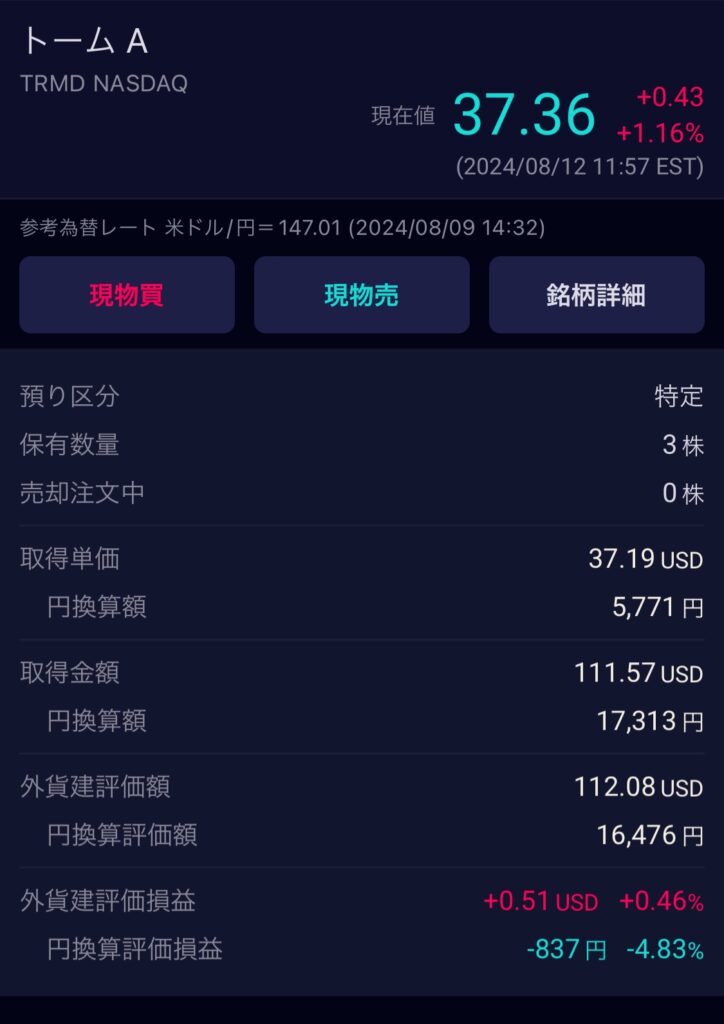

こちらが私のトームの保有数と評価額です。

入金力の少ない会社員が少額でもコツコツと買い増ししていけば、資産価値の高いポートフォリオが出来上がります。

少ない資産でも、長期投資で効率よく資産を増やしましょうね!

米国株ならマネックス証券

トームのような米国高配当株を買うならマネックス証券がおすすめ。

なぜならマネックス証券には米国株を始めたい人や購入者が欲しいシステムが多く取り揃えてあるからです。

- マネックスカウンターなど多機能かつ詳細な情報入手法があり、外国株を始める不安がなくなる

- 取扱い銘柄が多く、今後も外国株の取り扱いが増える可能性がある

- 手厚いポイント制度やキャンペーンにより、効率的に資産を増やせる

もしもマネックス証券で米国株デビューをしたならば、すぐに情報入手できて銘柄の選定がしやすく、そして多くのポイントが定期的に入手できるので生活が豊かになるでしょう。

よって米国株を買うならマネックス証券がおすすめです。

マネックス証券のメリットやポイントキャンペーンの詳細な分析記事はこちら。

よあちま

よあちま私は米国株を始めてから資産の収支が安定し、毎年多くの配当金を入手できるようになりました。

今ではポートフォリオの9割が米国株です。

米国高配当株のすすめ

私のおすすめは米国高配当株です。

なぜなら米国の高配当株は日本株にはない多くのメリットがあり、そのメリットのおかげで資産が大きく増える可能性があるからです。

- 日本の高配当株よりも配当利回りが高い傾向がある

- 厳しい審査を勝ち抜いた米国株の銘柄は、成長に対する期待が持てる

- 米国の株式市場には、世界各国から多くの資金が集まる

当ブログでは米国高配当株の分析記事を多数執筆しています。

この記事を読んでいるあなたも、米国高配当株をポートフォリオに組み入れてみてはいかがでしょうか。

よあちまおすすめ米国高配当株の分析記事はこちらです。

まとめ・トームは有望な高配当銘柄

本記事ではトームという高配当な海運業銘柄について徹底的に解説しました。

本記事で紹介したトームのリスクや将来性は以下のとおりです。

- 景気変動リスク

- 地政学リスク

- 環境規制リスク

- 新興市場における輸送需要の増加

- 持続可能な海運企業へのシフト

- 企業合併

そして今後、以下の理由からトームの配当は維持または上昇するものと思われます。

- コロナ禍後の好景気により2022年の業績が急拡大し、未だ継続している

- 2023年のOSM Maritime Groupとの企業合併によりリスク要因対策と競合他社との競争力が強化された

これらの点を踏まえて、今後トームに関して注意すべき点は以下の4点です。

- 今後の配当利回りが2023年を上回るかどうか

- 企業合併による効果と業績の変化

- 原油先物価格と環境規制の行方

- 景気変動と海運需要の変化

以上の点を踏まえて、トームを取り巻く情勢や最新の情報に注意しつつ、将来性ある米国高配当銘柄としてトームを加えてみてはいかがでしょうか。

皆さんの米国株投資による成功を応援しています。

本記事は情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証しません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任は負いかねます。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。